{kind=link}

Costo medio ponderato che gli anglosassoni chiamano WACC.

Inutile qui la solita lamentela verso l’uso/abuso del linguaggio straniero in ambito nazionale. Un uso che “spacchetta” la nazionalità traducendosi in disaffezione verso le istituzioni. Quindi assenza nelle elezioni politiche. Non ultimo evasione fiscale e quindi tutti i mali d’Italia amplificati dalla non riconoscibilità linguistica.

Sull’argomento si rinvia agli studi di pedagogia linguistica di Lev S. Vygotskij espressi nel noto testo “Pensiero e linguaggio”.

Condannato il WACC come espressione verbale del più ampio concetto di costo medio ponderato, ora il conteggio.

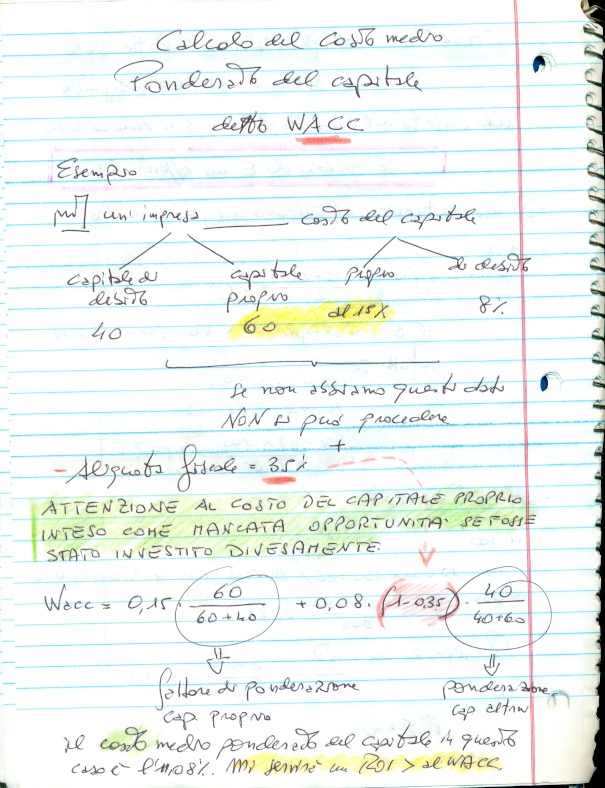

Per spiegarsi adeguatamente è stata predisposta una grafica qui allegata al termine del testo.

Il costo medio ponderato in finanza aziendale è solitamente conteggiato in anticipo sul VAN (valore attuale netto).

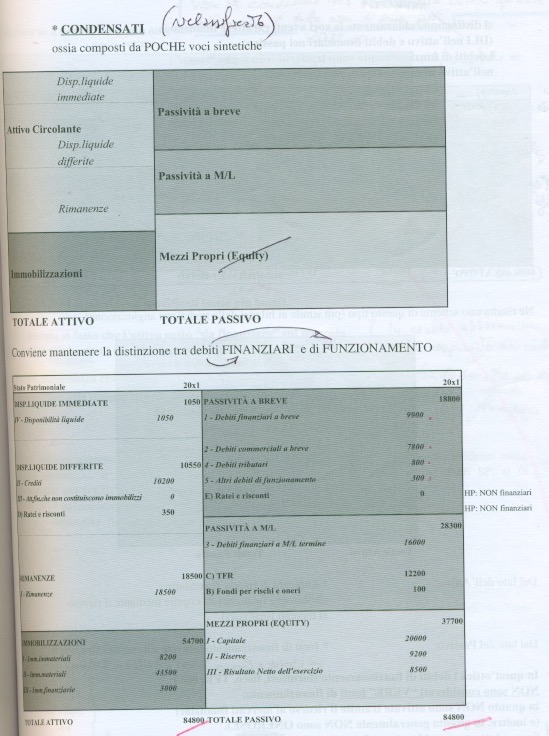

Prima di discutere di costo medio ponderato è saggio rammentare che nelle “fonti” dello Stato Patrimoniale riclassificato ci sono 2 capitali:

- capitale proprio:

- a cui s’aggiungere il capitale di terzi.

- Quindi in azienda ci sono solo 2 tipi di capitali. Su questi “importi” maturano degli interessi

Mentre sul capitale di terzi tali interessi sono facilmente considerati nei termini di “oneri finanziari”, regolarmente iscritti nel Conto Economico, più complesso è l’interesse del capitale proprio.

Possiamo assumere come “interesse positivo” sul capitale proprio 2 dimensioni che vanno ovviamente indicate:

- il ROE (indice di redditività del capitale proprio). Questa via è la più facile e diretta.

- Oppure il mancato rendimento che si avrebbe avuto SE il capitale proprio fosse stato investito in un investimento alternativo. In questo caso, ad esempio, con un rendimento di borsa al 20% andrà sottratto il ROE.

Chiarita quale via si è scelta, finalmente abbiamo il tasso di rendimento/interesse attivo del capitale proprio.

Il costo ponderato per essere applicato richiede 3 dati:

- il tasso d’interesse sul capitale proprio;

- tasso d’interesse negativo sui capitali di terzi;

- l’aliquota fiscale media applicata.

Quindi la formula:

Costo medio ponderato = alla percentuale trasformata in numero calcolata sul capitale proprio.

Ad esempio un 15% diventa 0,15. Questo 0,15 moltiplica una divisione (il rapporto) tra il capitale proprio e, a denominatore la somma del proprio più quello di terzi.

A questo fattore di ponderazione del capitale proprio, si somma la ponderazione sul capitale di terzi considerato il loro tasso d’interesse negativo.

Si osservi la grafica annessa.