{kind=link}

Costo e ricavo marginale 2 ovvero a seguire rispetto a quanto appena qui pubblicato e visibile all’indirizzo https://giovannicarlini.f.xeeve.com/costo-e-ricavo-marginale-la-marginalita-motivo-di-fallimento-per-le-imprese/

Chiariti i concetti propedeutici (quelli senza i quali non si capisce il concetto) ora s’apre la fase del conteggio vero e proprio.

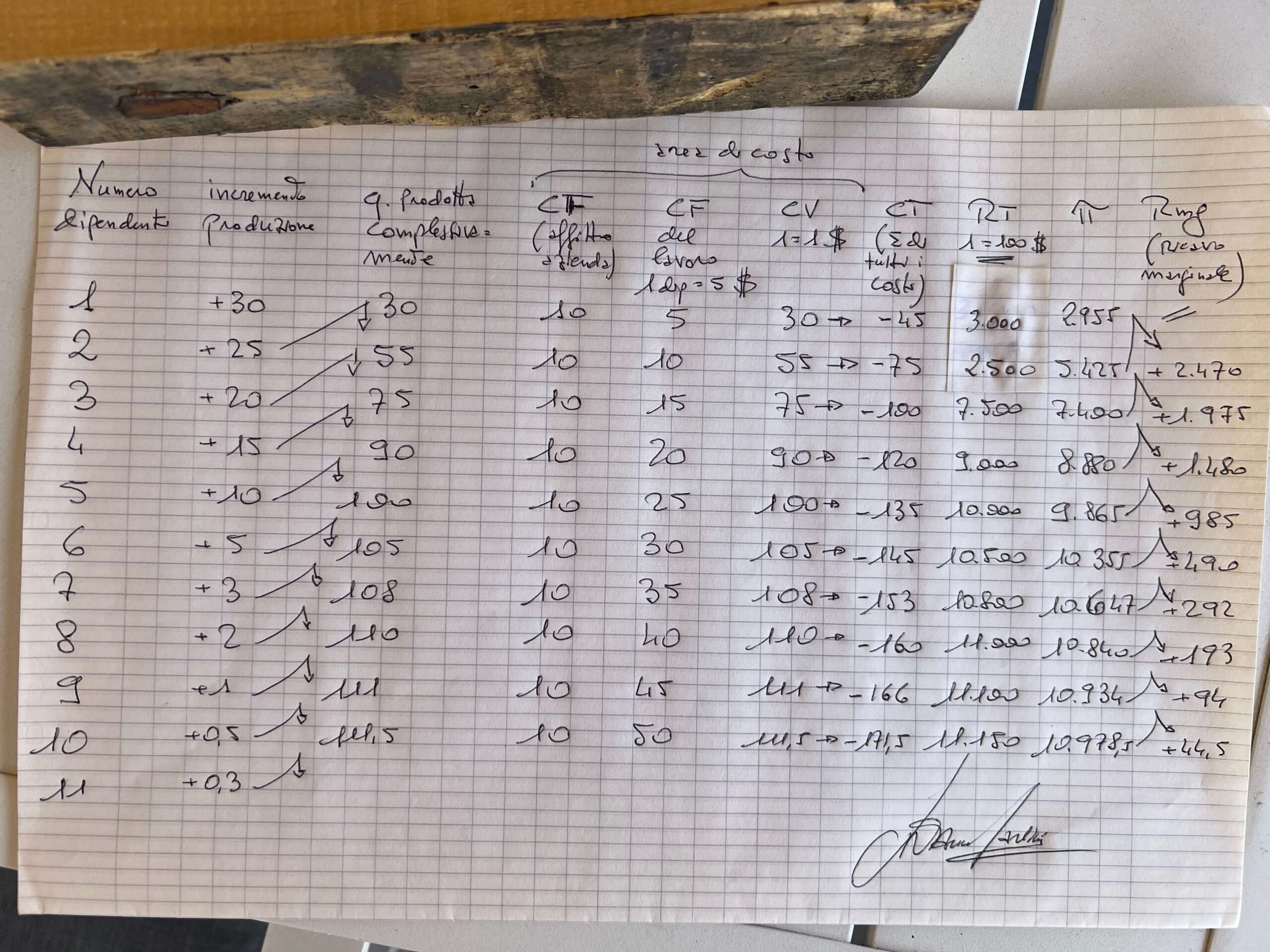

S’osservi la tabella che è stata appositamente creata per questo studio:

La prima colonna riguarda il numero di lavoratori addetti alla produzione.

Nella seconda colonna l’incremento di produzione che emerge dall’aggiunta di un’unità in più di lavoro. SI NOTI COME DRAMMATICAMENTE QUESTO VALORE SCENDE PER OGNI LAVORATORE IN PIU’ AGGIUNTO IN PRODUZIONE!!!!! (questo è il cuore del sistema).

Quindi per la colonna 3 il totale della produzione. Quella freccia posta tra la colonna 2 e la 3 segnala la progressione logica di ragionamento e formazione del valore.

A seguire l’area costi strutturata su ben 4 colonne di cui l’ultima, la quarta quantifica il totale. Qui va notato un costo fisso di struttura e un’altro, ancora fisso ma connesso al costo del lavoro, che in tabella è indicato per 5 a favore d’ogni lavoratore. Quindi il costo variabile quantificato in 1 dollaro per pezzo prodotto.

La colonna numero 8 (è vero mi sono dimenticato di numerare le colonne) riguarda il ricavo totale ovvero semplicemente il prezzo di vendita, pari a 10 dollari per ogni pezzo prodotto.

Finalmente in colonna 9 il ricavo (segnato come pi greco). Si tratta del RT (ricavo totale) meno il CT (costo totale).

Infine il motivo per cui questa tabella è stata formata: IL RICAVO MARGINALE.

La procedura di calcolo prevede che si debba sottrarre l’ultimo profitto al precedente, il tutto diviso l’incremento d’unità lavorative. In questo caso la forza lavoro cresce a scatti di un lavoratore per volta, motivo per cui il denominatore è sempre 1.

Si tratta di un dettaglio da non poco conto che semplifica il conteggio.

VA COMUNQUE SEMPRE RICORDATO (concetto ribadito ancora) CHE IL RICAVO MARGINALE (come il costo) SONO CONTEGGIATI PER DIFFERENZA TRA L’ULTIMO PROFITTO CONSEGUITO E IL PRECEDENTE, IL TUTTO DIVISO L’AUMENTO DEI FATTORI DI PRODUZIONE IMPIEGATI (qui il lavoro).

A seguire altro approfondimento.