{kind=link}

Costo complessivo, calcolo del costo complessivo unitario con il metodo ABC. CHI LEGGE QUESTO STUDIO ATTRAVERSO IL CELLULARE (che è solo un telefono anzichè un computer) E’ SANO CHE LO GIRI IN ORIZZONTALE ANZICHE’ L’USUALE VERTICALE PER LA CORRETTA LETTURA DELLA TABELLE ANNESSE.

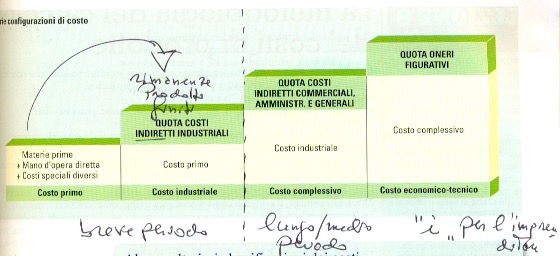

Come noto ci sono 3 criteri di conteggio nella contabilità analitica.

- a costi pieni (gli ignoranti chiamano ciò “full costing” utilizzando parole straniere per concetti italiani)

- contabilità a costi variabili (anche in questo caso, persone a bassa cultura, s’esprimo con “direct costing“)

- infine il metodo ABC che vuol dire ricondurre i costi alle attività aziendali.

Questi 3 metodi hanno una finalità molto semplice: imputare i costi INDIRETTI alla produzione, per capire a che prezzo vendere i beni. Mentre per i costi DIRETTI non ci sono particolari problemi, perchè facilmente riferibili al prodotto in fase di realizzazione; il problema resta sugli indiretti.

Il sistema di contabilità analitica a costi pieni e quello a costi variabili concentrano l’imputabilità sul prodotto. Totalmente diverso l’ABC che abbandona il riferimento al prodotto per abbracciare la funzione aziendale. Quali sono le funzioni aziendali? Ecco un esempio:

- approvvigionamento e gestione di magazzino;

- progettazione;

- attrezzaggi delle macchine;

- utilizzazione delle macchine;

- distribuzione e gestione delle vendite;

- amministrazione e contabilità.

Per spiegare il concetto un esempio.

L’azienda Aurora produce scrivanie e in particolare due modelli, la A e la B. Per la precisione sono state prodotte 6.500 del primo tipo e 4.800 del secondo.

I costi diretti sono:

| Scrivania A | Scrivania B | Totale | |

| materie prime | 450.000 | 320.000 | 770.000 |

| mano d’opera diretta | 300.000 | 200.000 | 500.000 |

| lavori presso terzi | 45.000 | 20.000 | 65.000 |

| altri costi speciali | 80.000 | 65.000 | 145.000 |

| TOTALE COSTI DIRETTI | 875.000 | 605.000 | 1.480.000 |

I costi indiretti sono ripartiti per attività. A fianco di ogni attività viene anche indicato QUALE CRITERIO DI RIPARTIZIONE SEGUIRE IN BASE A DEI COSTI GUIDA INDICATI A PRIORI. Si osservi nel dettaglio la tabella:

Attività Importi di costi indiretti Costo pilota

Progettazione 84.500 numero di nuovi codici prodotti

Funzionamento macchinari 37.500 numero delle ore macchina

Saldatura 85.800 numero dei punti saldati

Verniciatura 136.000 mq di superficie pitturata

Amministrazione 36.900 numero d’ordini di acquisto/vendita lavorati

Distribuzione e vendita 25.000 numero delle consegne

Segue l’assegnazione dei costi pilota alla singola tipologia di scrivania prodotta in relazione alla funzione/attività aziendale svolta

| FUNZIONE/ATTIVITA’ | costo pilota | Scrivania A | Scrivania B | Totale |

| Progettazione | numero di nuovi codici prodotti | 12 | 34 | 46 |

| Funzionamento macchinari | numero delle ore macchina | 6.700 | 13.800 | 20.500 |

| Saldatura | numero di punti saldati | 26.000 | 33.600 | 59.600 |

| Verniciatura | mq di superficie pitturata | 1.200 | 650 | 1.850 |

| Amministrazione | numero ordini d’acquisto/vendita lavorati | 180 | 60 | 240 |

| Distribuzione e vendita | numero delle consegne effettuate | 118 | 48 | 166 |

L’imputazione per la ripartizione dei costi indiretti per singola funzione avviene nel seguente modo

Progettazione 84.500/46 = 1.837 costo per singolo codice

Funzionamento macchinari 37.500/20.500 = 1,8 costo per ogni ora macchina

Saldatura 85.800/59.600 = 1,4 costo per ogni punto saldato

Verniciatura 136.000/1.850 = 73 costo per ogni mq di superficie pitturata

Amministrazione 36.900/240 = 154 costo per ogni singolo ordine evaso

Distribuzione e vendita 25.000/166 = 150,60 costo per ogni consegna

Quantificazione del costo per singola attività

| FUNZIONE/ATTIVITA’ | criterio di conteggio | Scrivania A | Scrivania B | Totale |

| Progettazione | 1837 x 12 in A e 1837 x 34 in B | 22.044 | 62.458 | 84.502 |

| Funzionamento macchinari | 1,8 x 6.700 in A e 1,8 x 13.800 in B | 12.060 | 24.840 | 36.900 |

| Saldatura | 1,4 x 26.000 in A e 1,4 x 33.600 in B | 36.400 | 47.040 | 83.440 |

| Verniciatura | 73 x 1.200 in A e 73 x 650 in B | 87.600 | 47.450 | 135.050 |

| Amministrazione | 154 x 180 in A e 154 x 60 in B | 27.720 | 9.240 | 36.960 |

| Distribuzione e vendita | 150,60 x 118 in A e 150,60 x 48 in B | 17.771 | 7.229 | 25.000 |

| TOTALI COSTI INDIRETTI | 203.595 | 198.257 | 401.852 |

Determinazione dei costi pieni dei 2 prodotti

| Costi | Scrivania A | Scrivania B | Totale |

| Totale costi diretti | 875.000 | 605.000 | 1.480.000 |

| Totale costi indiretti | 203.595 | 198.257 | 401.852 |

| Costo pieno (complessivo) | 1.078.595 | 803.257 | 1.881.852 |

| Quantità prodotte | 6.500 | 4.800 | |

| Costo unitario | 1.078.595/6.500 = 165,93 | 803.257/4.800 = 167,34 | |

| 165,9376923 | 167,3452083 |

Nel caso lo stesso procedimento di costo complessivo fosse stato svolto con il sistema a costi pieni si sarebbe giusti a risultati leggermente diversi del tipo 153,20 per la scrivania A e 169,71 per la B.

L’analisi del costo complessivo secondo il criterio ABC termina qui.