{kind=link}

Costo ammortizzato, terzo studio della serie e spunto di riflessione finale. Mentre nel primo articolo si è definito il concetto con annessa critica, nel secondo si sono svolti i calcoli confrontando il prima e il dopo dall’applicazione dello sciagurato DL 139/2015.

In questo studio si verificano le scritture contabili, ed è esattamente a questo punto che emerge in tutta la sua magnificenza la totale inutilità del costo ammortizzato.

Prego richiamare alla memoria gli esempi già svolti nello studio due, qui indicato come link:

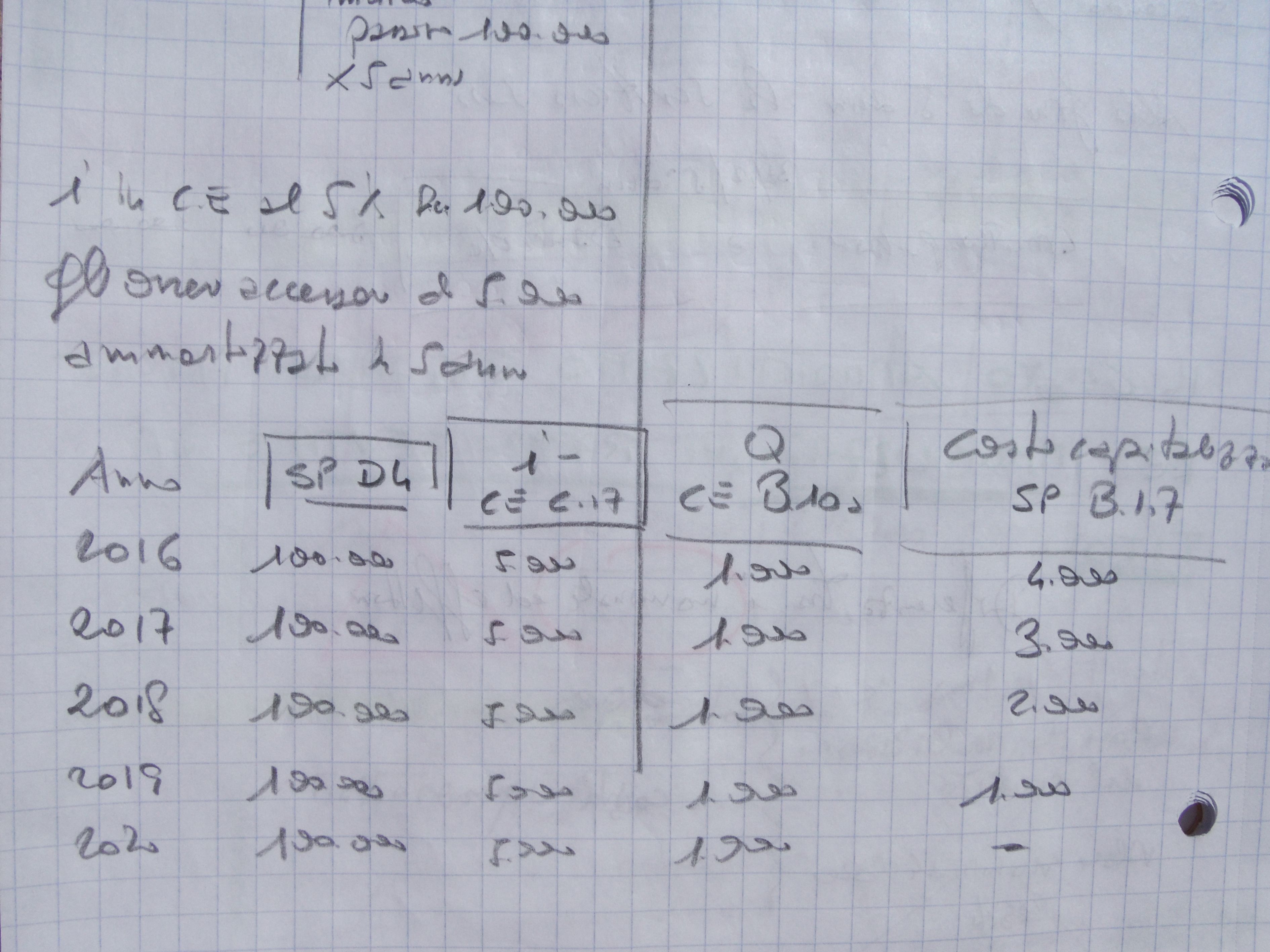

Richiamato l’esercizio svolto, si esaminino le scritture contabili, di fine anno successivo al primo, attualmente in uso. Per questo c’è una foto appositamente fatta:

tale scrittura è registrata il 31/12 del secondo anno di prestito ricevuto dalla banca. SI OSSERVI A QUANTO AMMONTA L’USCITA DI BANCA: 5mila euro, ovvero quanto previsto dal contratto.

L’uscita di cassa o di banca, che è quanto effettivamente conta e vale, è fisso sul valore dell’interesse da contratto, non quello teoricamente ed astrattamente conteggiato come TIR.COST.

Tradotto in termini pratici, l’intero impianto del costo ammortizzato con annesso conteggio dell’interesse effettivo, può essere cestinato perché nulla offre di reale.

Il mutuo che ha ricevuto l’azienda di 100.000 euro sottoscritto al 5% d’interesse all’anno, non è al 6,193% perché nelle scritture contabili la banca è in negativo per il controvalore del 5% e non altri importi!

Ecco il dramma della finanza creativa che ha portato al fallimento molte aziende.

Ad ogni buon conto, oltre smontare il costo ammortizzato, per cui si chiede un provvedimento di legge che lo abroghi come anche per il rendiconto finanziario, entrambi due scemate contabili, le scritture da ricordare sono:

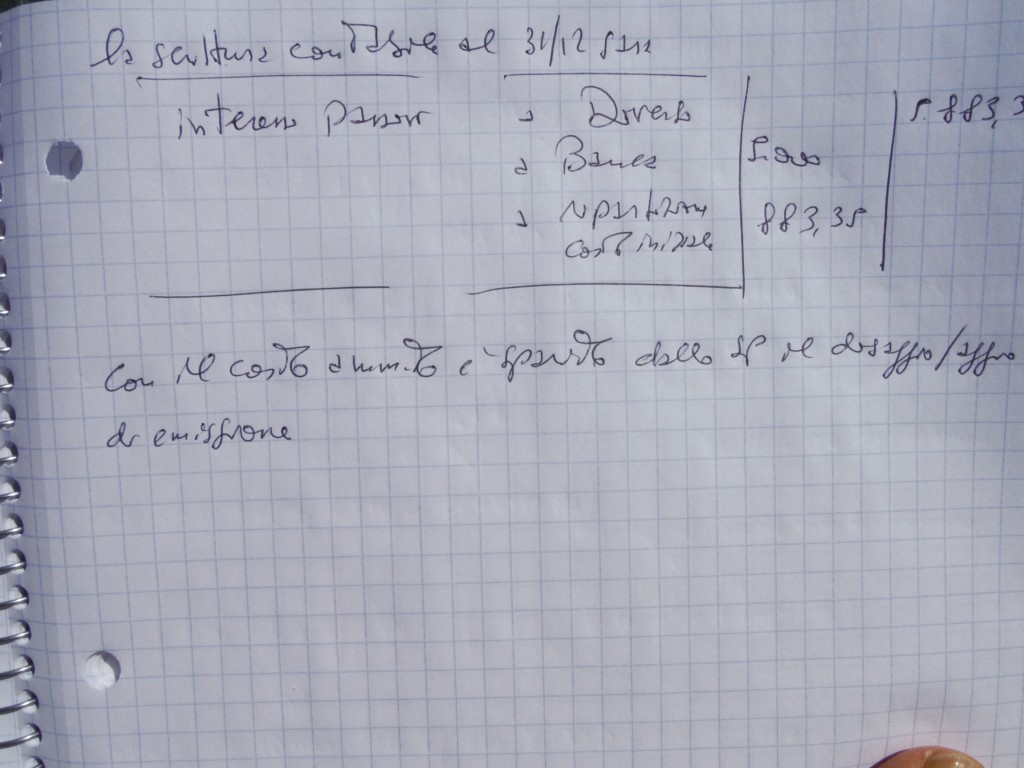

1 – al 31.12 del primo anno di prestito, le 3 scritture che si trovano in questo allegato:

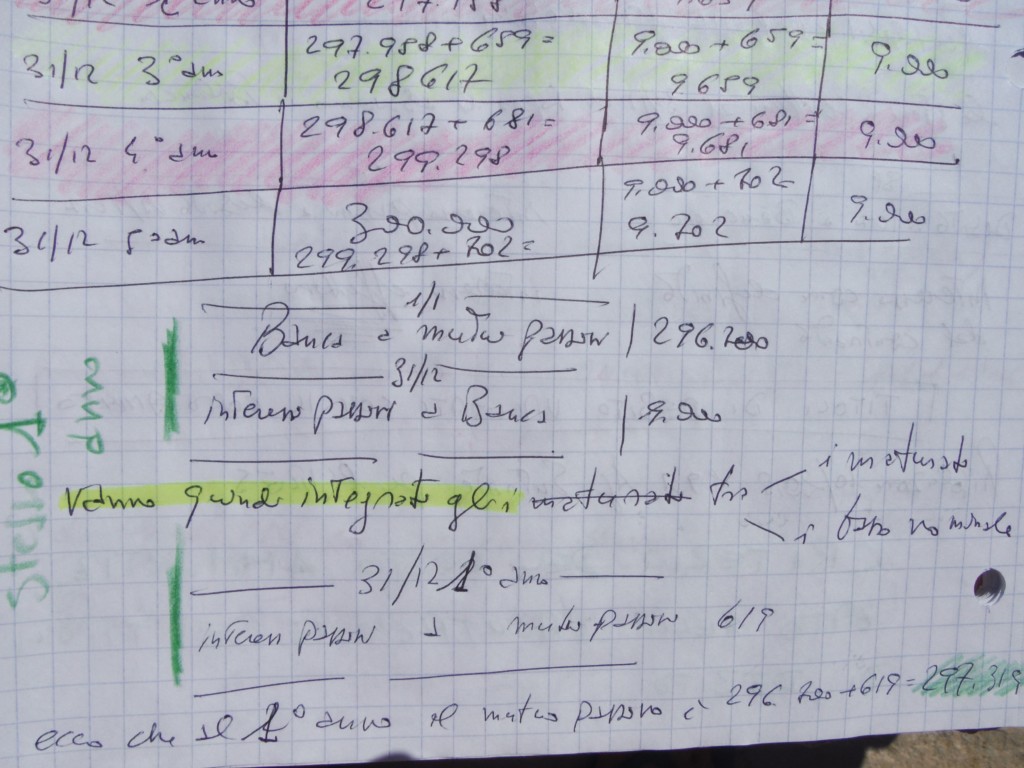

2 – Le scritture contabili degli anni successivi sono conformi a quanto già osservato nella prima immagine qui allegata.

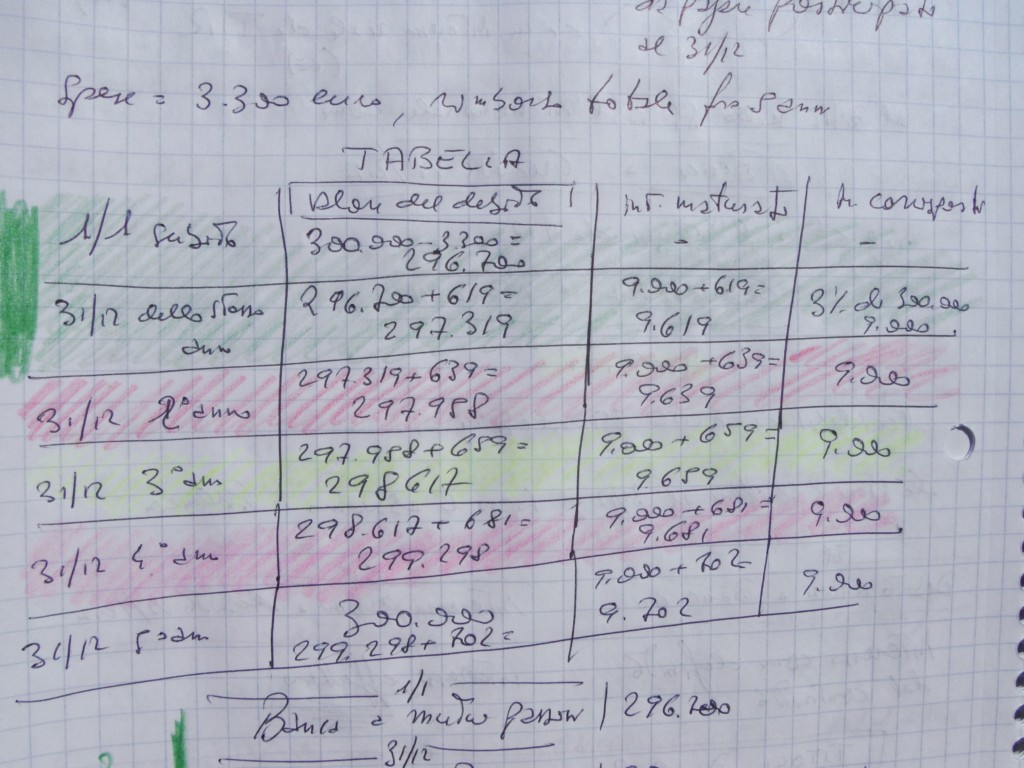

Concludendo questo studio e passaggio critico-distruttivo sul costo ammortizzato, si allega altra immagine di un secondo esercizio. In questo caso è visibile la tabella (e le scritture contabili già esposte) di un finanziamento bancario con le seguenti caratteristiche.

Mutuo da 300mila euro al tasso del 3% annuo su 5 anni da restituire a scadenza. Spese per oneri bancari pari a 3.300 (se mancasse questa voce non ci sarebbe il costo amm.to)

Ecco i calcoli della tabella:

Per ottenere la colonna degli interessi maturati serve il TIR.COST.

Chi non ha capito alzi la mano!