{kind=link}

Costo ammortizzato come bestilità introdotta dal DL 139/2015. Di questo si è già ragionato nello studio 1 pubblicato in questa serie, ora serve un passo più tecnico.

Il link dello studio già pubblicato è qui riprodotto:

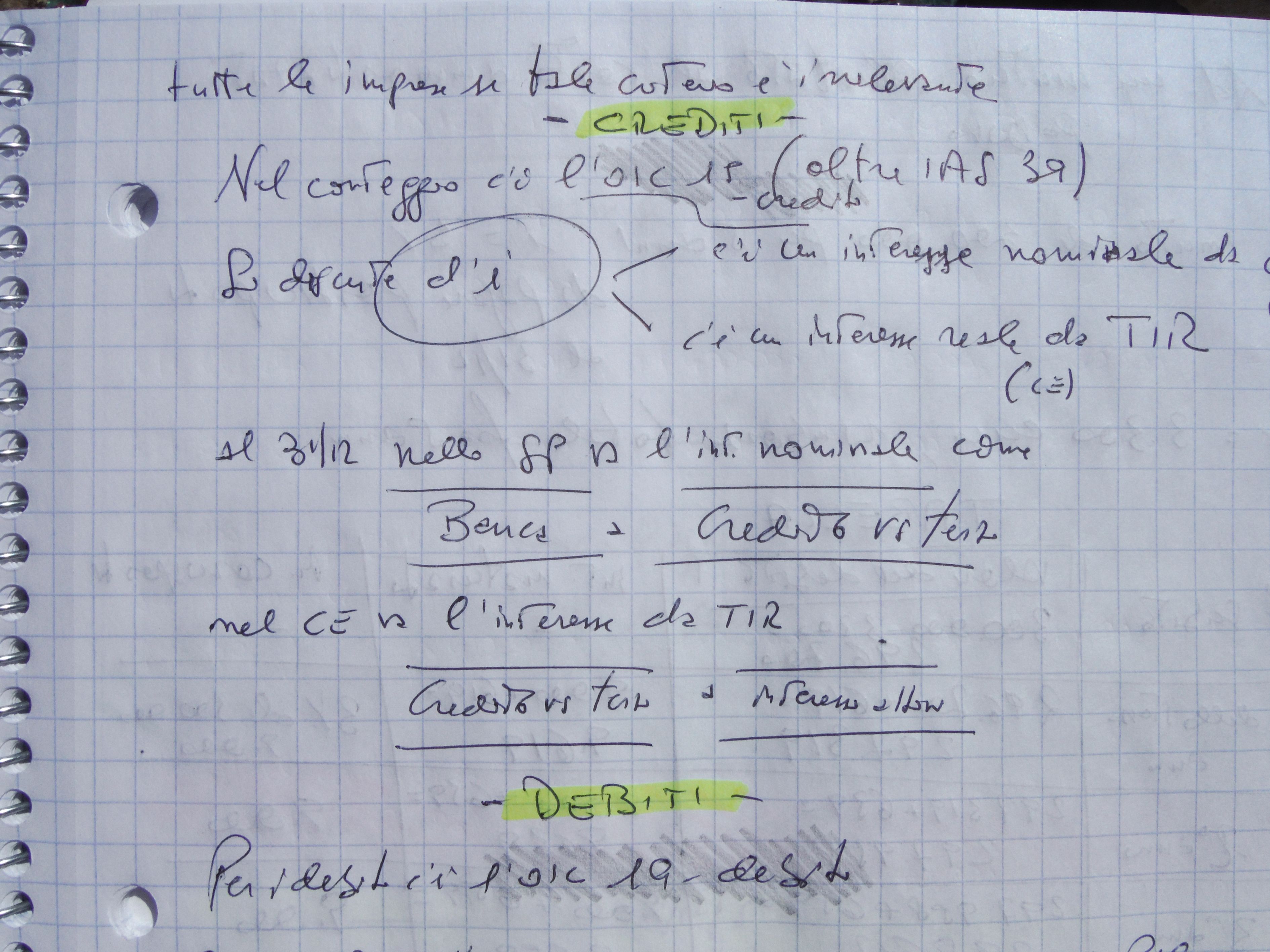

L’articolo 6 dello sciagurato DL 139/2015 modifica il comma 8 dell’articolo 2426 del Codice Civile NELLA VALUTAZIONE DEI CREDITI E DEBITI.

La legge non definisce il costo ammortizzato rinvando alle IAS 39 e quindi OIC 15 per i crediti e OIC 19 per i debiti.

S’introduce il concetto (non obbligatorio) del CRITERIO DEL COSTO AMMORTIZZATO NELLA VALUTAZIONE DEI TITOLI DI DEBITO, CREDITO E DELLE IMMOBILIZZAZIONI RAPPRESENTATE DA TITOLI.

Di cosa si tratta, cos’è questa “roba”? Per farlo serve un confronto tra il prima e il dopo.

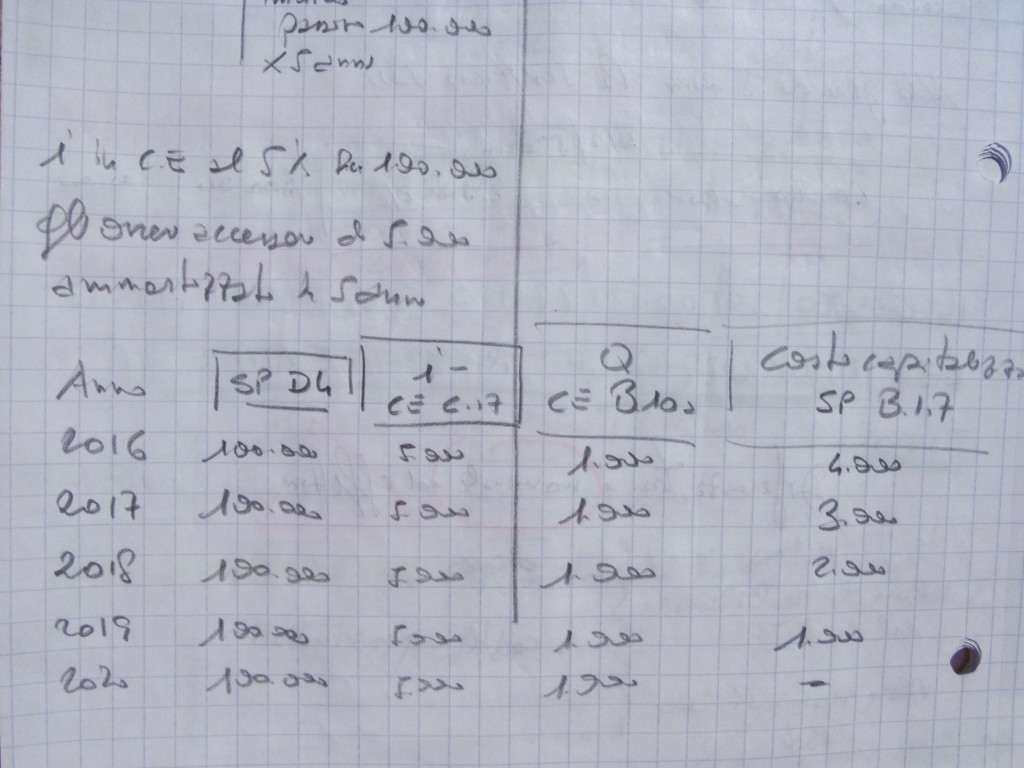

PRIMA DELL’INTRODUZIONE DEL COSTO AMMORTIZZATO – esempio pratico.

Concesso mutuo, nel 2016 per 5 anni, ad azienda di 100.000 euro. Tasso d’interesse del 5% da pagare ogni 31/12. Il rimborso avviene in unica soluzione a scadenza. L’elargizione del mutuo ha richiesto 5mila euro di oneri accossori, che sono ammortizzati in 5 anni.

Prego osservare la foto qui allegata.

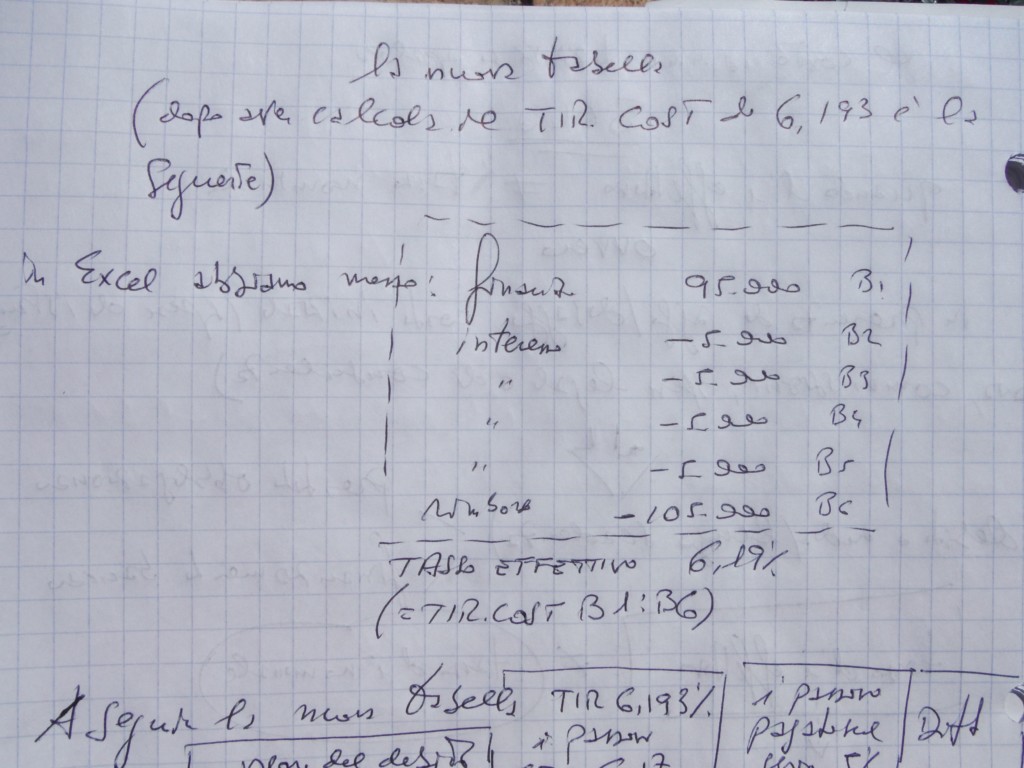

DOPO L’INTRODUZIONE DEL CONCETTO DI COSTO AMMORTIZZATO – prosecuzione esempio pratico.

Gli stessi identici dati, precedentemente assegnati, sono rielaborati nel seguente modo.

A – tramite excel va prima calcolato il TIR.COST nel seguente modo visibile in foto:

B – Segue la tabella vera e propria di conteggio del costo ammortizzato.

Qui la parte tecnica, a seguire le scritture contabili dove, a sopresa, crolla tutto il sistema e concetto di costo ammortizzato.