{kind=link}

Costi non monetari e quindi i ricavi NON monetari. Di cosa si tratta? In realtà questa distinzione nella contabilità aziendale entra in campo recentemente. Il “colpevole” è il Rendiconto finanziario.

La redazione stessa del Rendiconto finanziario, tra metodo diretto e indiretto, divide i costi/ricavi tra monetati e NON monetari.

Senza il Rendiconto finanziario non ci saremmo creati problemi di questo tipo, mantenendo comunque appena un eco sulla distinzione; nulla di più.

Sono NON monetari tutti quei costi/ricavi CHE NON HANNO UNA MANIFESTAZIONE IN DENARO. Si tratta di quelle voci che “ci siamo inventati” per una maggiore civiltà contabile.

Ad esempio l’ammortamento non è un costo! Non si paga per ammortizzare, ma si sottrae al reddito lordo (che per questo diventa netto)

Come l’ammortamento c’è anche il Tfr che segue la stessa sorte tranne per la parte connessa alla fiscalità.

Concetto più difficile da percepire sono le MINUSVALENZE ovvero il valore in meno di un bene d’impianto che viene valorizzato di meno rispetto all’ammortamento.

All’opposto come RIVAVI NON MONETARI ci sono: i lavori interni, le costruzioni in economia e le plusvalenze.

Sempre nei ricavi non monetari consideriamo la cosiddetta “capitalizzazione costi” che sono altro che le costruzioni interne. Si tratta di sinonimi. Il non sapere questo dettaglio comporta confusione.

Tornando ai costi non monetari vanno annoverati anche gli accantonamenti a rischi e oneri. Il motivo è semplice. L’accantonamento è anch’esso un’invenzione che realizziamo per detrazione dall’utile. Non si tratta di un “costo”, ma di una riserva.

Detto in altri termini o ribadendo quando già scritto: IL COSTO NON MONETARIO SI DISTINGUE PER LA MANCATA USCITA DI DENARO.

OGNI DUBBIO dovrebbe essere chiarito in ambito OIC (organismo italiano di contabilità). Peccato che entrando nel sito dell’OIC e digitando “costi non monetari” emerga la dicitura: nessun risultato trovato.

Quando anche l’OIC, che dovrebbe far chiarezza, scompare allora siamo veramente in crisi!

Concludendo, di cosa stiamo parlando e a cosa servono queste distinzioni da “sofisma”? L’obiettivo è semplice: LA REDAZIONE DEL RENDICONTO FINANZIARIO.

Tolto il Rendiconto finanziario, pensato e previsto nel Codice Civile del 1942 ma applicato solo dal 2015, l’argomentazione perde consistenza.

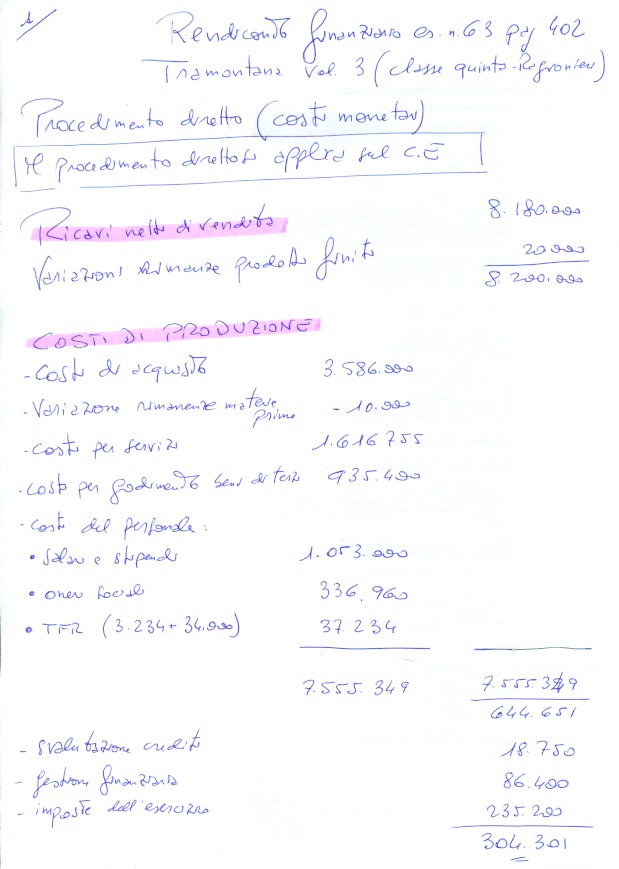

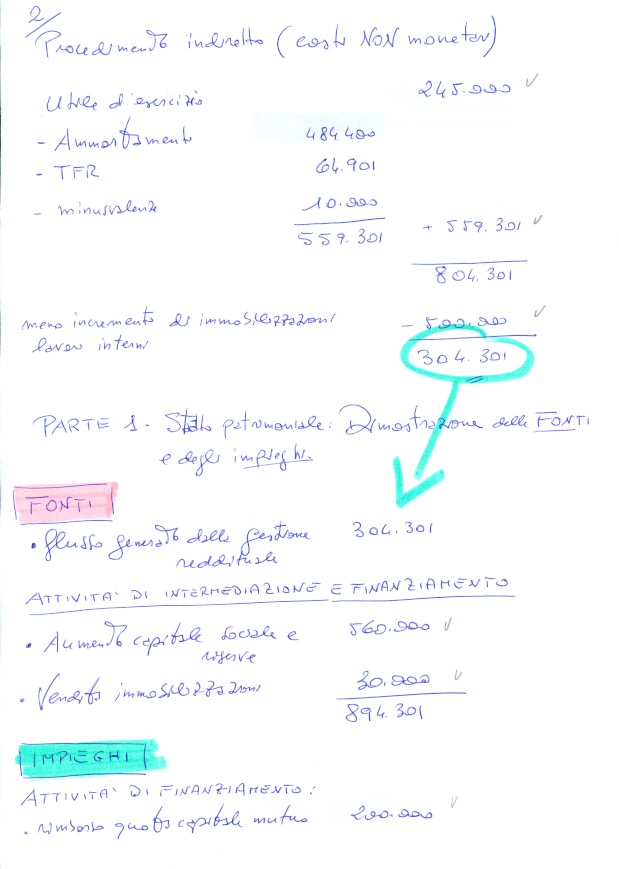

Ecco a seguire, in allegato, un esempio di procedimento diretto (costi monetari) e indiretto (costi non monetari) per la prima parte del Rendiconto.