{kind=link}

Costi di impianto come dubbio per ogni studente. Alla domanda cosa siano TUTTI si lasciando andare agli “impianti” dimostrando così di NON aver studiato. Da qui fioccano voti bassi, molto bassi e la bocciatura all’esame.

I costi di impianto NON riguardano affatto la struttura fisica di produzione dell’azienda. Si definiscono tali SOLO QUELLI che colgono la COSTITUZIONE dell’impresa attraverso le fatture (o notule) dell’avvocato, commercialista e notaio.

Per costituire un’impresa serve un atto costitutivo (notaio) delle quote di partecipazione (avvocato) e dei conti da fare (commercialista). Ebbene questi COSTI sono quelli d’impianto. Queste spese lo Stato permette di ammortizzarli.

L’ammortamento delle spese per costituire l’azienda si ammortizzano al 20% all’anno e impediscono la distribuzione degli utili.

Per procedere ANCHE alla distribuzione degli utili (dopo i rituali accantonamenti a riserva) serve aver ammortizzato TUTTE le spese d’impianto.

Fin qui la dottrina (facile da imparare: basta solo studiare!) I problemi arrivano dopo, ovvero all’atto della registrazione in partita doppia delle singole fatture/notule del professionista.

Su questo tema è stato già qui pubblicato uno studio a cui si rinvia. Si trova negli appunti per gli studenti.

Nonostante ciò si nota un’oggettiva difficoltà nel tradurre in scritture contabili le fatture del professionista.

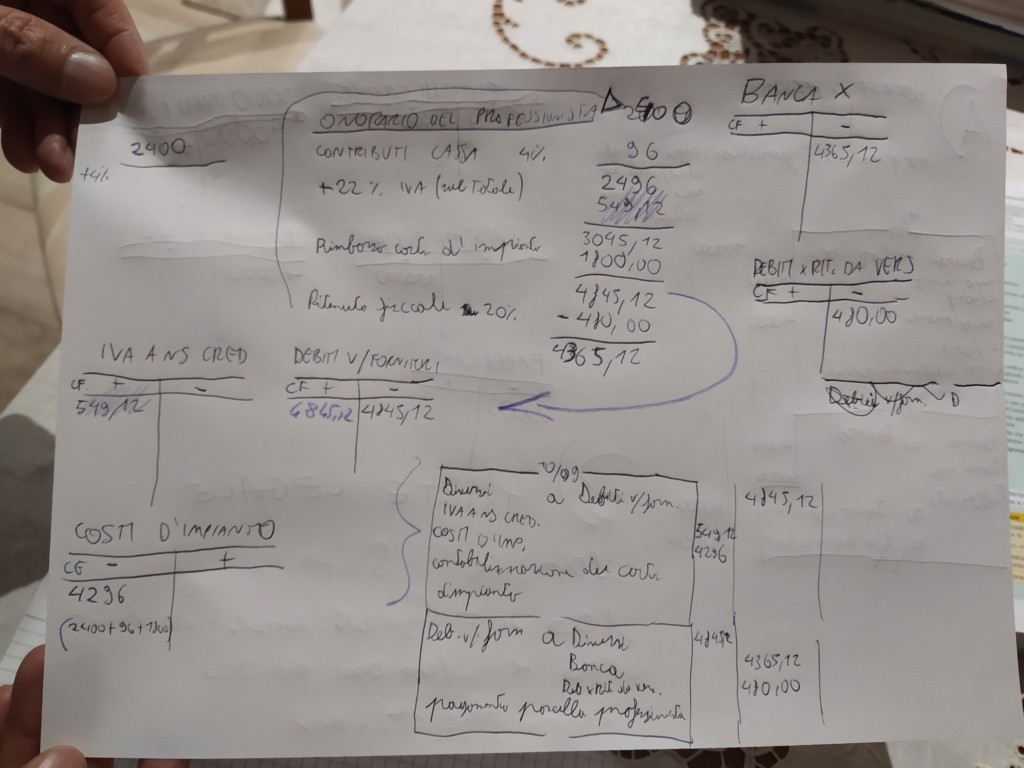

Pregasi osservare le immagini qui esposte tratte da un noto testo di ragioneria.

A seguire altra immagine sviluppata con il mio studente Marco, ottimo ragazzo che apprende rapidamente.

Prima di ogni cosa, nella partita doppia, vanno registrati I MASTRI senza i quali non è possibile capire la dinamica delle registrazioni. Su questo aspetto c’è una gravissima inefficienza da parte del corpo docente nazionale.

Sviluppati i mastri, si noti iva a debito in dare (conto finanziario) e costi di impianto (conto economico) anch’esso in dare, il tutto si confronta con debiti vs fornitori (conto finanziario).

Dai tre mastri nasce la prima scrittura contabile che non presenta particolari problemi SE CI SI RAGIONA SOPRA!

Il consiglio in questo caso è quello di partire (si noti la freccia) subito dal debiti vs fornitori che è chiaramente indicato in 4.845,12.

Al dato di debito vs fornitori è sano considerare l’Iva che è facilmente desumibile dalla fattura in 549,12.

4.845,12 meno l’IVA, determina il costo d’impianto in 4.296 che in realtà corrisponde a: 2.400 + 1.800 di spese + 96 del 4% di contributo cassa a carico del cliente da parte del professionista.

Chiariti i primi 3 mastri che portano alla connessa scrittura si procede al pagamento del professionista.

Prima di tutto va chiuso il mastro debiti vs. fornitori portando in dare lo stesso valore. Quindi in avere la banca e la ritenuta del 20% per 480 euro.

La ritenuta è registra SEMPRE nel conto debiti per ritenute da versare che è finanziario in avere (perché è un debito). Al 16 del mese successivo, con modello F-24, lo stesso importo andrà registrato in dare e la banca in avere per il pagamento.

Chi non ha capito alzi la mano!