{kind=link}

Contabilità analitica contrapposta a quella generale. La contabilità generale è articolata su mastri e scritture contabili atta a redigere il bilancio d’esercizio. In questo senso la generale è rigida e prescritta da norme sia professionali sia legali. Al contrario la contabilità analitica o industriale.

Per contabilità analitica o industriale, s’intende un sistema di ragionamento contabile necessario a quantificare i costi di produzione. Mentre nella generale l’obiettivo è il bilancio, nella seconda IL COSTO. La dimensione di COSTO (e il successivo calcolo del prezzo) sono le determinati di calcolo.

Compreso che stiamo cercando il COSTO, nella analitica ci sono due impostazioni:

a) a costi pieni;

b) a costi variabili.

In questa sede (teoria) più un altro articolo (parte pratica) s’affronta la prima tipologia di conteggio; in altro a costi variabili.

Per affrontare quest’argomento (come nei costi variabili) servono delle premesse: si tratta dalla definizione di costo.

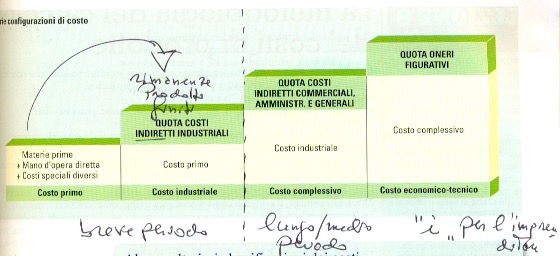

Pregasi apprezzare la seguente grafica tratta da un testo della Mondadori: giustamente in questa sede si parla di CONFIGURAZIONE DI COSTO

Si noti l’articolazione in costo primo (materie prime più lavoro diretto) e industriale ( il precedente più diverse voci). Nel costo industriale ci sono, in più al primo:

- la forza motrice;

- materiali accessori;

- mano d’opera indiretta;

- stipendi dei tecnici;

- manutenzioni e riparazioni;

- ammortamenti industriali.

Successivo al costo industriale c’è il complessivo, che aggiunge le spese amministrative e generali. Generalmente quest’aggiunta è un percentuale sul costo industriale, oppure possono essere quantificate come numero reale.

Il costo economico-tecnico (che riguarda la remunerazione del capitale per i titolari) non è mai oggetto della contabilità analitica.

Tolte le premesse, nel dettaglio con i costi pieni si vanno a suddividere le spese sostenute tra più stabilimenti di produzione sulla quantità realizzata. Mi spiego meglio.

L’Agusta di Varese produce diversi tipi di elicotteri costruiti in più capannoni. Per ogni tipo di macchina dobbiamo sapere quando imputare (caricare) dei costi per capannone.