{kind=link}

Cessione di un bene strumentale significa vendere un impianto, fabbricato, attrezzatura in uso per la produzione.

In ragioneria, questa operazione comporta una serie di scritture contabili che rappresentano solitamente una difficoltà per tutti gli studenti. Ne deriva questo studio per smontare un’apparente problema che in realtà tale non è.

A fronte di un qualsiasi bene strumentale c’è SEMPRE UN FONDO AMMORTAMENTO; è da qui che dobbiamo partire.

Per cessione di un bene vuol dire che il connesso fondo ammortamento non ci è più utile, il che comporta chiudere questo fondo. Si chiude il fondo ammortamento riportando nel mastro del bene strumentale quelle cifre accantonare negli anni.

E’ una sorta di restituzione di valore al bene strumentale. Quest’operazione di “restituzione” si chiama, in gergo ragionieristico, STORNO.

Stornare una cifra vuol dire chiudere il conto trasferendo l’importo in un altro mastro.

Con queste premesse è possibile iniziare lo studio della cessione di un bene strumentale.

Pregasi esaminare i due allegati qui presentati che mostrano la successione delle operazioni da svolgere.

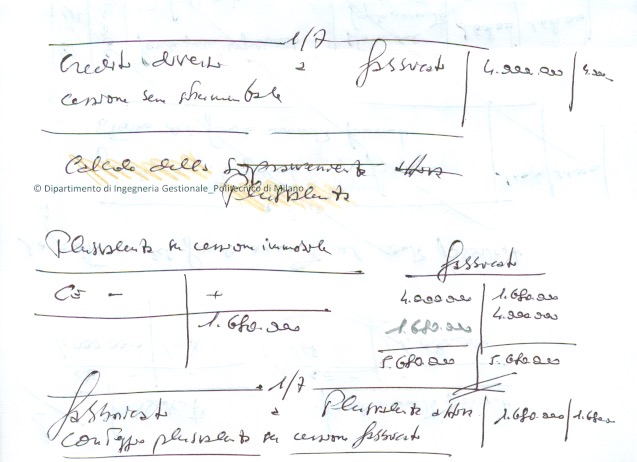

La prima azione rappresenta il conteggio della pro-rata di ammortamento maturata nel corso dell’anno in cui si vende in bene strumentale. Ad esempio, nel caso il fabbricato/impianto ceduto sia rimasto in uso per 6 mesi, la pro-rata di ammortamento sarà al 50% del valore annuo.

Ne consegue la scrittura contabile:

————————————————– 1/7 ——————————————————-

ammortamento impianti a fondo ammortamento.to impianti

per calcolo della pro-rata d’anno d’ammortamento su impianti

———————————————— ———————————————————-

Il passo due nella cessione di bene strumentale rappresenta LO STORNO del fondo ammortamento. In termini di scrittura contabile si ha:

———————————————- 1/7 ————————————————————-

fondo amm.to impianti a impianti

per storno fondo amm.to impianti

——————————————— —————————————————————

Si noti come le scritture qui esposte siano quelle in vigore da 700 anni e in uso in questo momento in tutte le università del mondo. Solo la scuola italiana nella sua follia ha voluto tradire la Ragioneria adottando altre scritture (dal 2000) “tipo excel” non comprensibile agli studenti.

Dallo storno si passa immediatamente alla contabilizzazione della cessione e quindi del connesso calcolo della plusvalenza/minusvalenza.

La chiusura del mastro impianti e di quello del fondo ammortamento grazie allo storno confermano la conclusione della registrazione.

Chi non ha capito alzi la mano!