Caso Monica Spa appello d’Economia Aziendale (Ragioneria) del 12 luglio 2006 sostenuto in Cattolica a Milano. L’enunciato, il testo, non si presenta con criticità, motivo per cui non dovrebbe neppure trovarsi qui (in questo sito vengono svolti quegli esami che hanno fatto soffrire gli studenti). Nonostante ciò ci sono un paio di scritture che richiedono attenzione.

L’operazione numero 5 (l’enunciato indica gli atti di gestione per lettere, quindi alla “e”) riguarda L’IMPIEGO del fondo svalutazione crediti a fronte di un cliente che non pagherà quanto dovuto. Non è un’operazione usuale nel panorama di quelle solitamente richieste negli appelli di Ragioneria. Questo caso prevede che il GIA’ ESISTENTE FONDO SVALUTAZIONE sia ridotto di 1.000 euro. Per fare ciò è necessario iscrivere in Dare del mastro “fondo svalutazione crediti” i mille euro.

Ovviamente scaricato il fondo svalutazione (posto in dare) nell’avere della scrittura contabile in partita doppia, figura il conto crediti vs. clienti. Registrare in avere nel mastro crediti è “strano” anche perchè poco usato.

Nonostante ciò, registrare in avere dei crediti vs. clienti vuol dire ridurre il valore del conto che viene così ridimensionato.

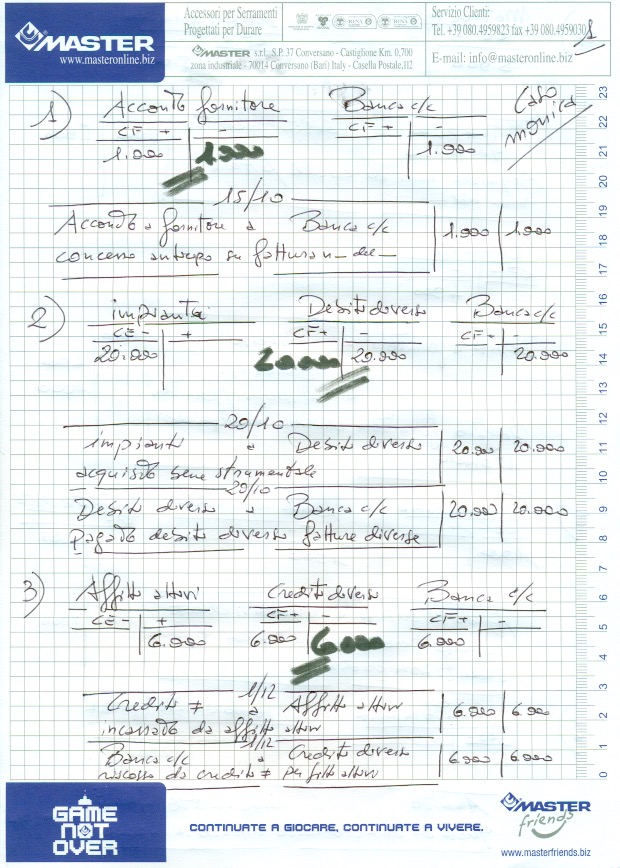

Oltre a questo aspetto è bene notare un altro dettaglio sull’acquisto di un bene strumentale. Il macchinario costa 18.000 a cui aggiungere 2mila euro d’installazione. In questo caso tutto va sommato nel conto macchinari e ammortizzato. E’ la legge. Tutte le spese, trasporto, impacchettamento, collaudo e modifiche concorrono per lo stesso importo imputato a macchinari e poi ammortizzato.

Si notano, nell’esercizio “Caso Monica Spa” due difetti della Cattolica ormai inguaribili.

Si usa il mastro “Acconto a fornitore” immaginando che questi abbia contestualmente emesso fattura per l’acconto il che non è vero. In Ragioneria si usa il conto “acconto” solo a rilascio della connessa fattura. Solitamente, nella realtà si riconosce l’acconto e si attendono 3-4 giorni che pervenga fattura dal fornitore. Nel frattempo, in attesa di fattura si usa “crediti vs. fornitori” che si chiuderà con la ricezione del documento contabile. Questo concetto, in realtà semplice e pratico, non si riesce a farlo capire ai docenti di Ragioneria della Cattolica.

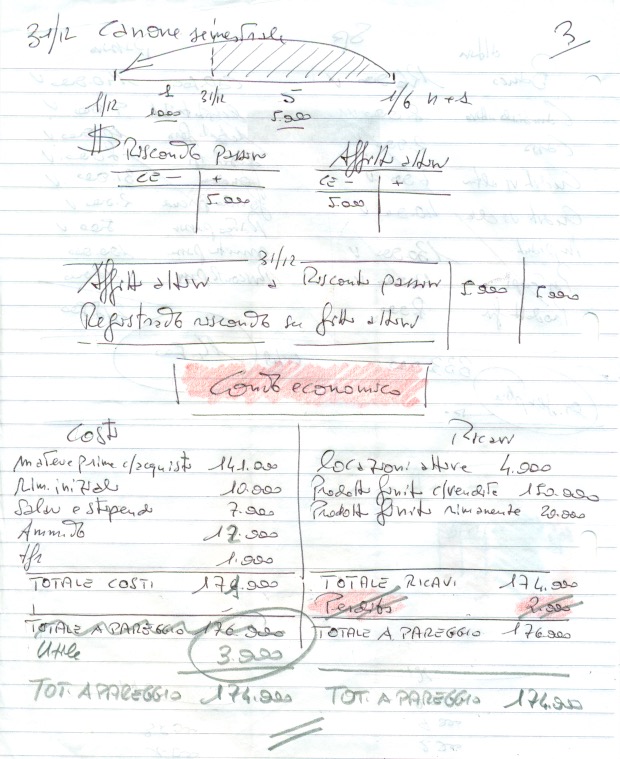

Altro difetto inguaribile dell’Ateneo è collocare al termine della prova, una serie di scritture che SONO GIA’ d’assestamento (da iscrivere alla data del 31.12) e richiederne altre alla fine, fuori testo. Quest’ultime sono specificatamente per ratei e risconti, ma così facendo si confonde l’allievo che crede ci sia differenza tra assestamento e ratei/risconti quando in realtà rappresentano lo stesso tipo di scritture.

Non c’è nulla da fare; ogni ateneo ha i suoi difetti.

Il Caso Monica spa prosegue nel dettaglio delle operazioni.