Caporusso Spa rappresenta un esame d’economia aziendale (in pratica Ragioneria) che è stato sostenuto a Milano in Cattolica. Il motivo per cui viene qui svolto l’esame, scrittura per scrittura, è perchè ha creato problemi agli studenti. Vuol dire che giustamente il docente ha preteso alcune “attenzioni” che gli allievi avrebbero dovuto svolgere per intuito e applicazione dello studio.

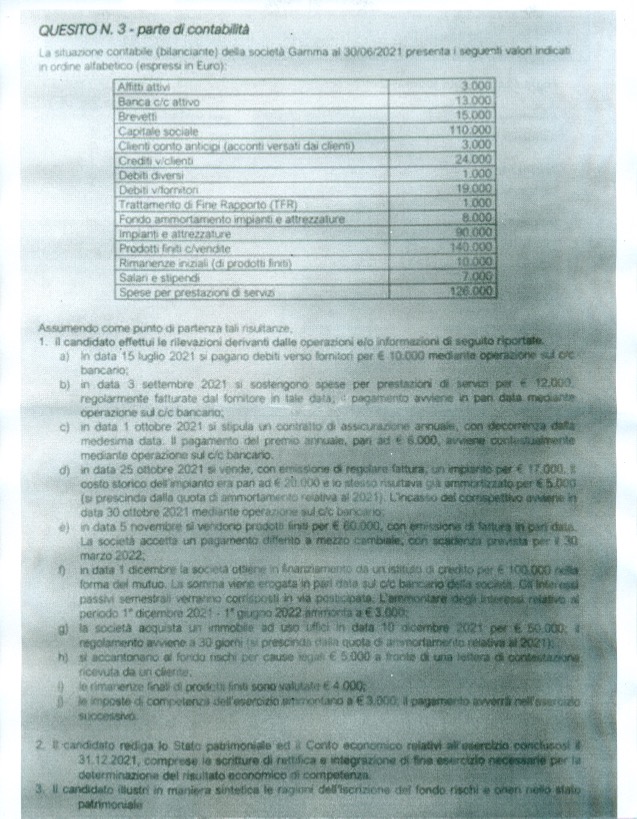

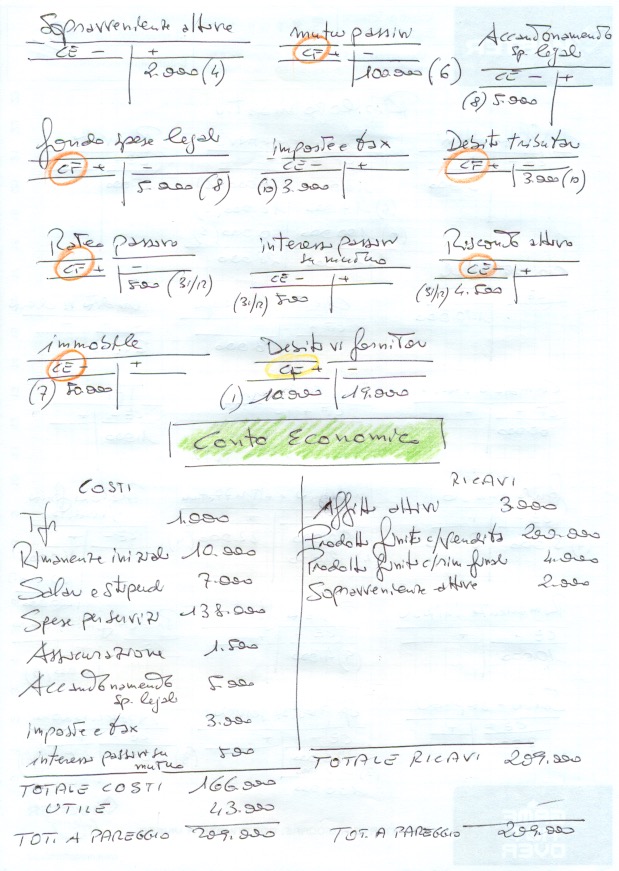

Considerato che il caso Caporusso Spa non è affatto facile perchè non quadra sin dall’inizio (errore del testo) qui a seguire i mastri e le scritture dei dieci atti di gestione richiesti dal testo. Ci si spiega meglio: per errore del testo, già alla data del 30 giugno non quadra il bilancio. Non quadra perchè al 30 giugno si registra una perdita di 1.000 euro nel Conto Economico che diventa attivo nello Stato Patrimoniale; è ovviamente un errore! Un errore che lo studente avrebbe dovuto rilevare già all’inizio.

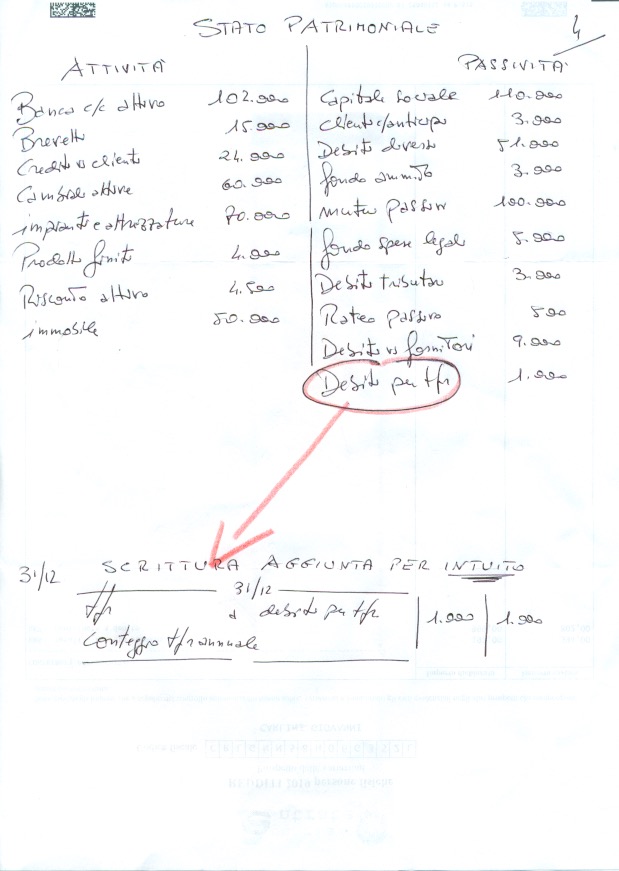

Considerato che l’enunciato già non quadra dalla sua pronuncia, è palese che non c’è quadratura. Una mancata quadratura di 2.000 euro parzialmente riducibile registrando il tfr a debiti per tfr.

Per rendersi conto di tale errore serve verificare all’inizio del compito se è vero/falso che sia bilanciante la situazione indicata: ecco dov’è il trucco!

Lo studente preparato avrebbe dovuto rilevare questi fatti.

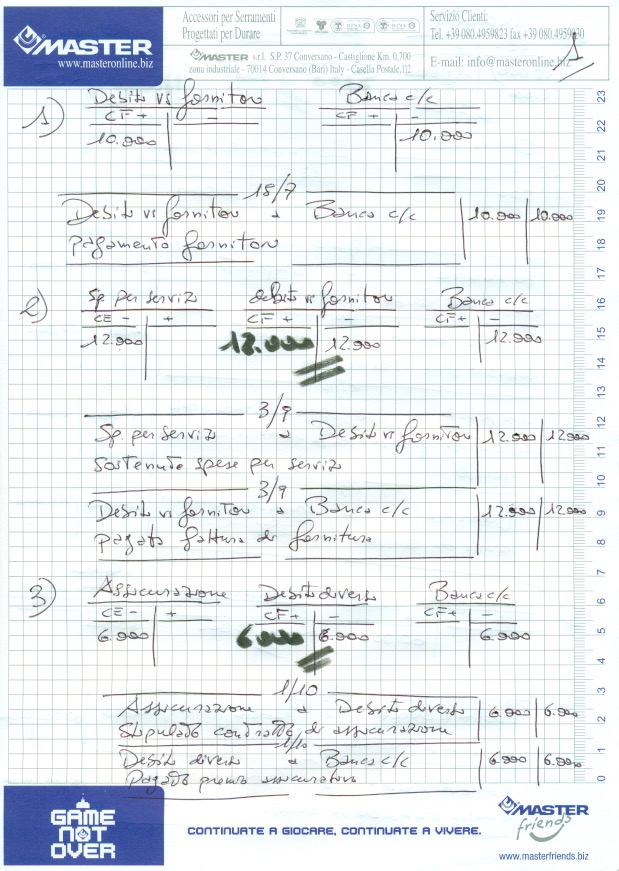

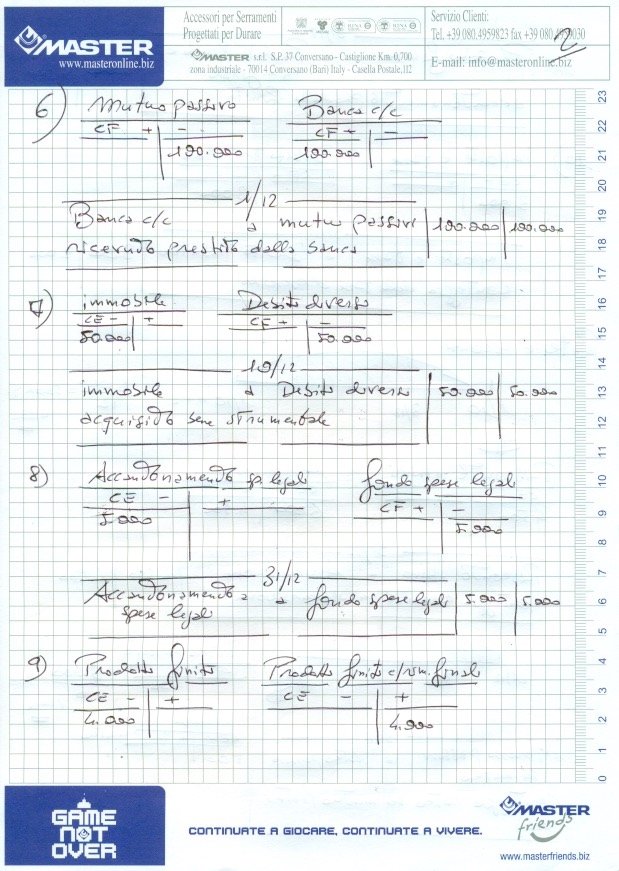

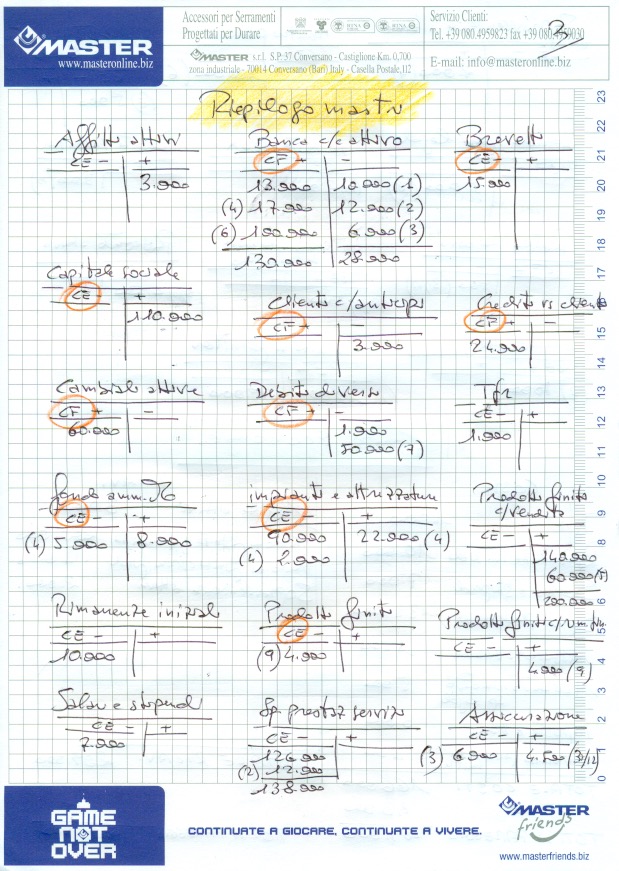

Relativamente alle 12 operazioni di gestione non sono rilevati particolari difficoltà; i problemi arrivano dopo.

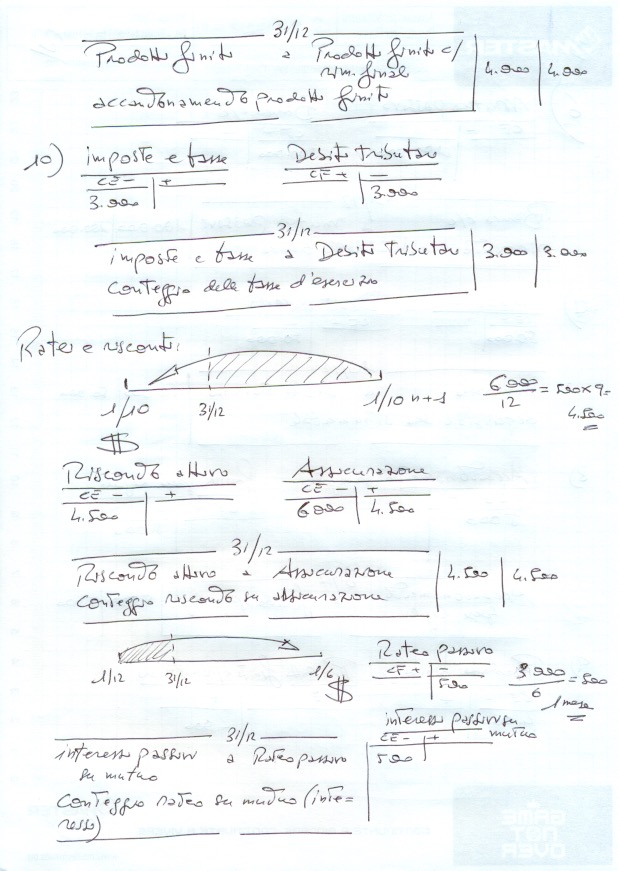

PROBLEMA 1:

il testo non richiama il riporto del tfr al conto Debiti per tfr. Lo studente ci deve arrivare per intuito perchè trova al 30 giugno un mastro aperto di mille euro da chiudere. Ecco che dovrà aggiungere alla scritture del 31.12 una scrittura non richiesta del tipo:

—————— 31/12 —————–

tfr a Debiti per tfr

accantonamento quota annuale di tfr

——————- ——————-

Da notare che in testa dell’esercizio c’è una mascherina che riporta tutti i mastri aperti IN SITUAZIONE BILANCIANTE al 30 giugno; è qui che si nota il mastro tfr aperto da gestire come indicato.

PROBLEMA 2:

Naturalmente si è portati a considerare il mastro “Clienti conto anticipi” in dare MA E’ SBAGLIATO. E’ sbagliato perchè finché non è stata consegnata la merce al cliente si è in DEBITO verso il suo anticipo! Si tratta di un fatto logico ma non scontato, infatti la prima edizione di questo compito è stata redatta sbagliando mettendo in dare l’acconto. Quando il bilancio non quadra è lì che a ritroso nasce la riflessione.

Come si nota è stato verificato se la situazione bilanciate del 30 giugno sia corretta come dato di partenza. E’ qui che ci si accorge del tfr aperto e anche dell’iscrizione nell’avere dello Stato Patrimoniale del mastro anticipi da clienti.

PROBLEMA 3:

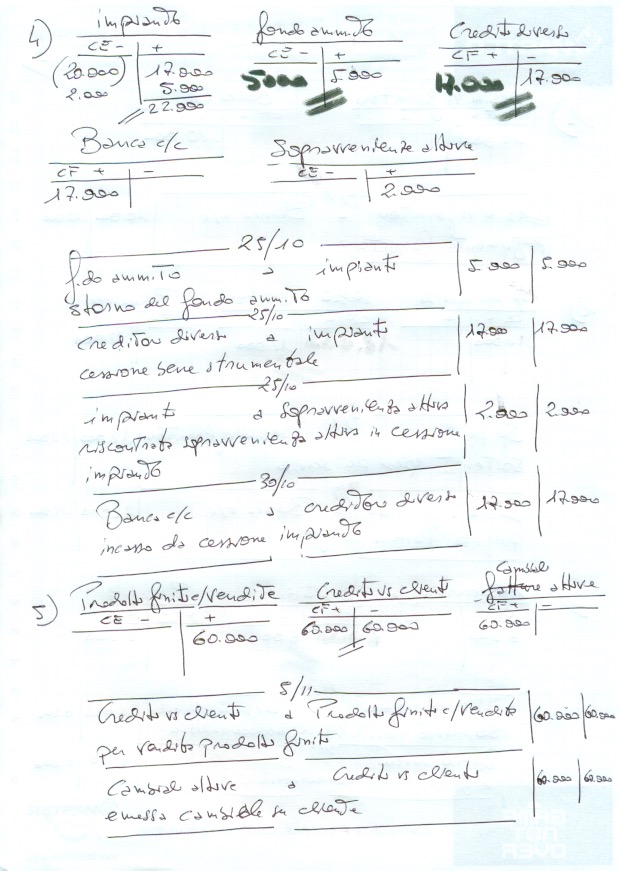

In tutta franchezza, per quanto non richiesto espressamente dal testo, sarebbe diligente e saggio che lo studente consideri anche la quota d’ammortamento da applicare sui 70mila euro degli impianti. Solitamente l’aliquota è del 12,5% motivo per cui c’è altra scrittura da aggiunge al 31.12. Il docente espressamente esclude l’ammortamento per la cessione del bene strumentale (punto d) e per l’acquisizione (punto g), ma ciò non cambia per quei beni già in bilancio.

——————-31/12——————————

Ammortamento a fondo ammortamento impianti

quota di ammortamento annuo al 12,5%

—————— ——————————–

A seguire lo sviluppo del compito:

A maggior e miglior chiarimento di questo studio c’è il Caporusso Spa 2 pubblicato in data 17 febbraio 2022 il cui link è:

https://giovannicarlini.f.xeeve.com/caporusso-spa2-temi-svolti-prof-carlini/