{kind=link}

Capitale di funzionamento, cos’è? Negli esami di ragioneria/economia aziendale spesso emerge questa domanda.

Purtroppo i testi in uso presso le diverse Università italiane creano una confusione importante su concetti semplici. Nasce qui una formidabile critica, ad esempio al testo del Prof. Vittorio Coda della Bocconi di Milano, che ha pubblicato con altri il libro “Corso di economia aziendale”.

Questo libro, diffuso in tutte le Università ha dei difetti clamorosi che consistono nel pessimo lessico utilizzato.

La stragrande maggioranza degli studenti, complice soprattutto un corpo docente che non semplifica ma complica, (non adeguato) impatta di fronte a un testo come il Coda restando stupito da tanta voluta difficoltà espressiva.

Tra i tanti argomenti che potrebbero essere insegnati in modo diretto e semplice c’è il CAPITALE DI FUNZIONAMENTO.

Inizia una serie di articoli, da questo ai successivi, con il compito di semplificare e chiarire quanto non lo è in particolare da questo testo e generalmente nell’esame di economia aziendale (che in realtà è di ragioneria).

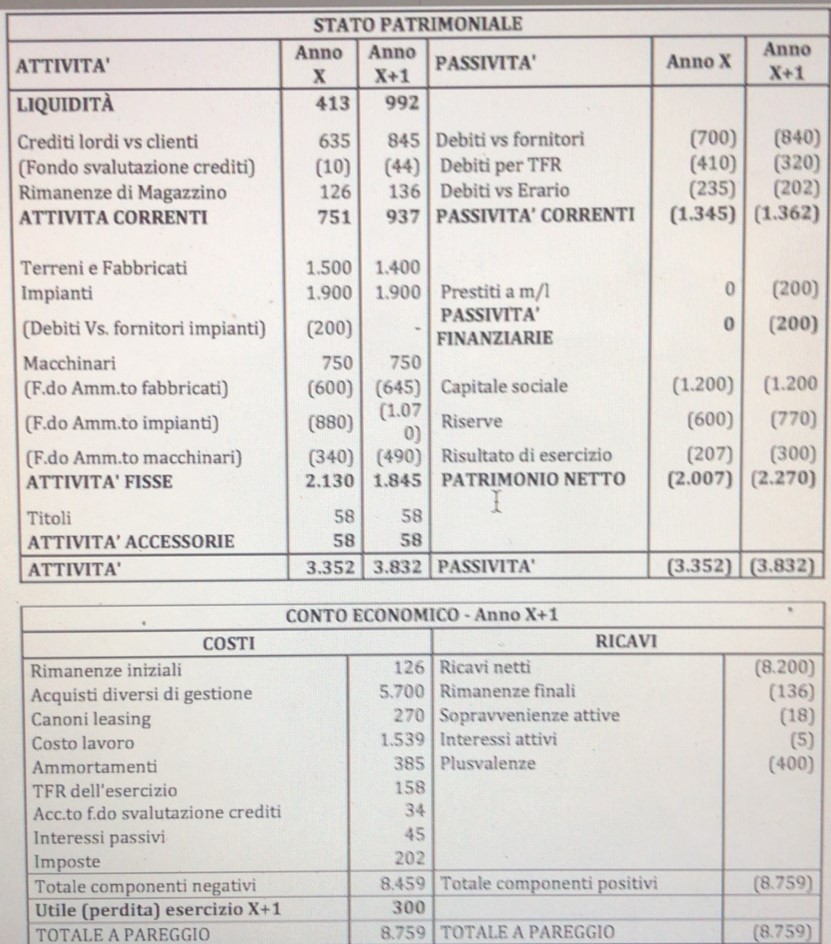

Il capitale di funzionamento SERVE A FAR FUNZIONARE L’AZIENDA E SI TROVA NELLO STATO PATRIMONIALE PRECISAMENTE IN AVERE. Questo capitale si suddivide tra CAPITALE PROPRIO e di TERZI.

E’ forse più chiaro espresso in questa maniera rispetto altre interpretazioni più corpose. Nel dettaglio il testo qui citato ad esempio negativo, da pagina 251 a 254 spiega il capitale di funzionamento come descrizione generale dello Stato Patrimoniale.

Ecco l’errore del testo! Per descrivere una specifica questione si pone tutto in questione. Non che la lettura del testo del prof. Coda non sia gradevole ma è tale per chi da 40 anni discute di ragioneria non per chi deve imparare ed ha bisogno di sintesi.

Tornando specificatamente al capitale di funzionamento, non compaiono due aspetti che la legge non considera perché non hanno contropartita nello scambio: il lavoro e gli elementi patrimoniali immateriali.

Non si confonda il capitale di FINANZIAMENTO con quello di funzionamento.

Come detto il funzionamento riguarda sia il capitale proprio che quello di terzi mentre il finanziamento E’ SOLO QUELLO DI TERZI O DI PRESTITO.

Si dice anche che il capitale di funzionamento corrisponda al complesso di utilità economiche (beni materiali, immateriali e potenzialità) e il complesso delle obbligazioni come debiti contratti.

Chi non ha capito alzi la mano!