{kind=link}

Calcolo utile nel Conto Economico. Solitamente e giustamente l’utile emerge dal confronto tra i ricavi e i costi. Questo è un concetto che ricordiamo da 7 secoli, ovvero da quando esiste la partita doppia. Nonostante ciò esiste anche un altro procedimento per giungere allo stesso risultato che arricchisce le metodiche di calcolo utile nel CE.

Le fasi sono le seguenti:

CALCOLO DELLE ORE DI LAVORO EFFETTIVAMENTE SVOLTE

a) Un dipende lavora 2076 ore all’anno. Si tratta di un risultato che emerge moltiplicando il numero convenzionale di ore di lavoro mensili che ogni contratto indica. Facendo riferimento al numero 173 e moltiplicato per 12 emerge che un dipendente lavora 2.076 ore all’anno.

b) a questo monte ore lavorate si sottraggano 208 ore di ferie (26 giorni per 8 ore di lavoro non svolte)

c) si tolgano 32 ore di presumibile malattia all’anno (4 giorni)

d) si tolgano 58 ore di ROL permessi consentiti (ammesso che li utilizzi tutti il che non è abituale)

Con questi conteggi il numero di ore di lavoro effettive, su base annua, valgono: 1.778

CALCOLO DEL NUMERO DI DIPEDENTI E DEL TOTALE ORE LAVORATE

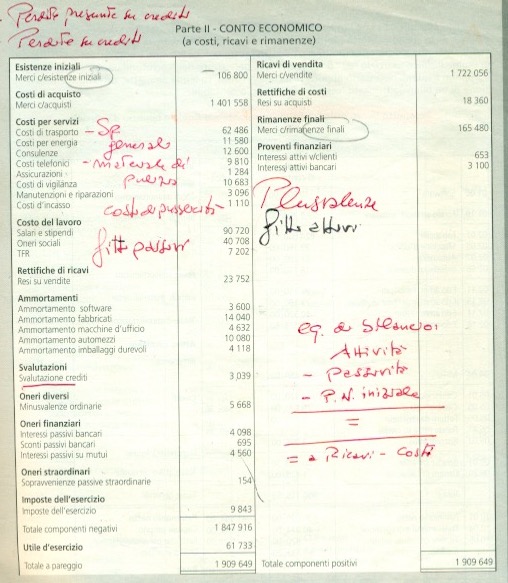

Preso atto del Conto Economico qui allegato, si conteggia la voce B.9 (salari, stipendi, oneri sociali e tfr) che vale: 90.720 + 40.708 + 7.202 = 138.630

Sapendo che mediamente (valori al ribasso) un dipendente costa 30mila euro, si ipotizza una forza lavoro di 4,6 dipendenti.

Il che vuol dire che 4,6 per 1.778 = 8.179 arrotondando significa 8.180 ore di lavoro effettive sulle quali può contare l’impresa.

RAPPORTO TRA IL TOTALE DEI RICAVI E IL NUMERO DI ORE NECESSARIO PER RAGGIUNGERLO

L’azienda produce ricchezza per 1.909.000 (totale dei ricavi nel CE) e impiega 8.180 ovvero ottiene 233,37 euro per ora lavorata.

RAPPORTO TRA IL TOTALE DEI COSTI E IL NUMERO DELLE ORE LAVORATE

Il CE indica costi per 1.848.00 (arrotondato) impiegando 8.180 ore sostenendo costi per ora di 225,92 euro per ora lavorata.

CALCOLO DELLA REDDITIVITA’ D’IMPRESA

233,37 – 225,92 = 7,45 che moltiplicato per 8.180 ci da 60.941. L’utile dal Conto Economico effettivo è pari a 61.733; la differenza è minima.