{kind=link}

Calcolo IS ed LM nel caso le tasse non siano indicate, come usualmente in percentuale sul reddito, ma venga dato il valore del gettito fiscale complessivo. Pare un dettaglio di poco conto, ma ciò implica degli accorgimenti nel conteggio della funzione IS. Il prossimo dottore in economia, Giacomo D’Angelo, ha presentato il caso chiedendo di poterci ragionare insieme.

Gli esercizi sono due ed illustrati nei fogli qui allegati.

Una precisazione. Le tasse s’indicano per convezione con “t” minuscolo non con la T. In quest’ultimo caso s’intendono i trasferimenti ovvero stipendi e pensioni che lo Stato riconosce ad alcuni suoi cittadini. Una manovra, i trasferimenti, destinata ovviamente ad incrementare il PIL.

Compreso come per T maiuscolo si volesse in realtà intendere il gettito fiscale (quindi si parte con un errore d’indicazione) ora il calcolo IS ed LM.

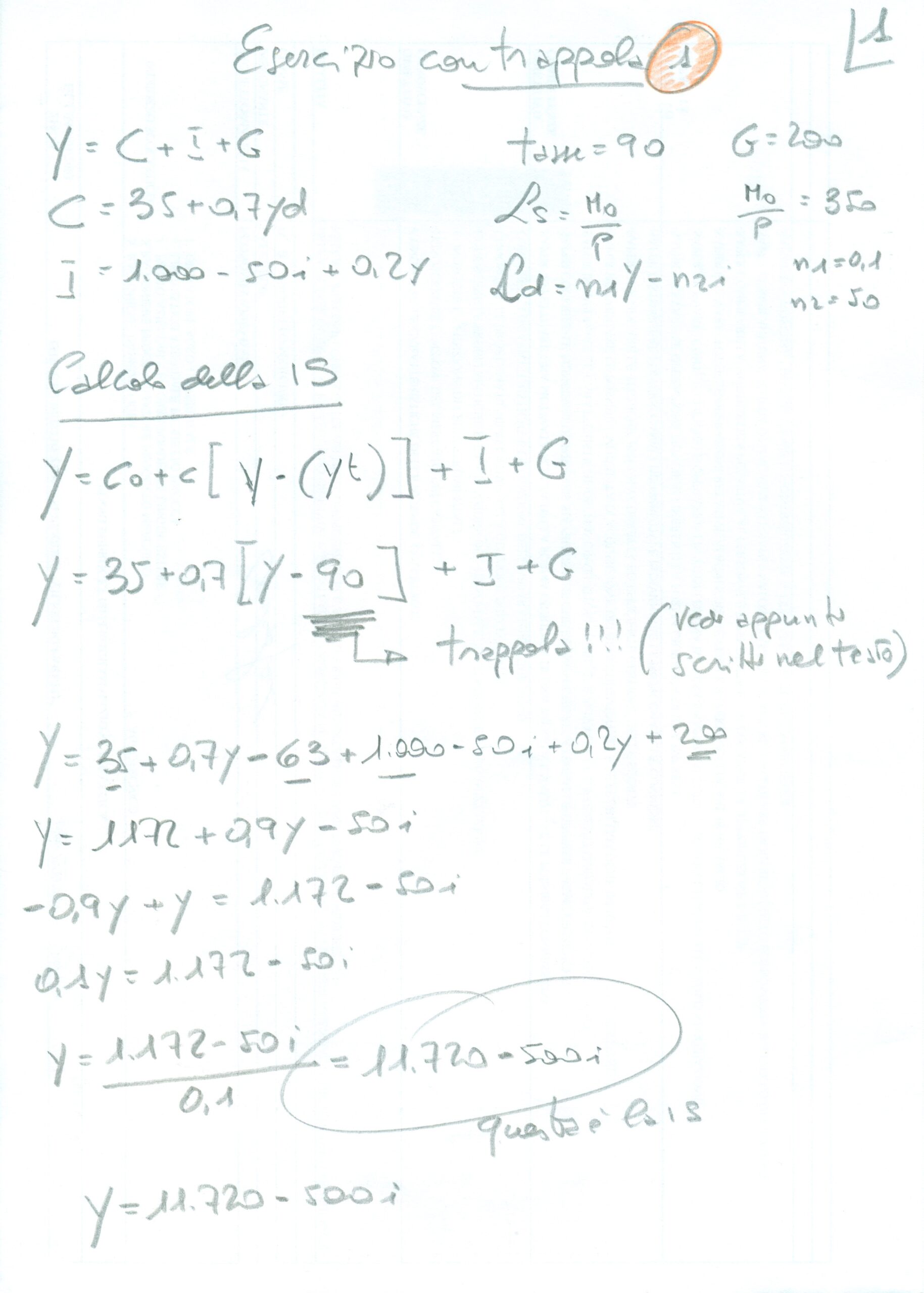

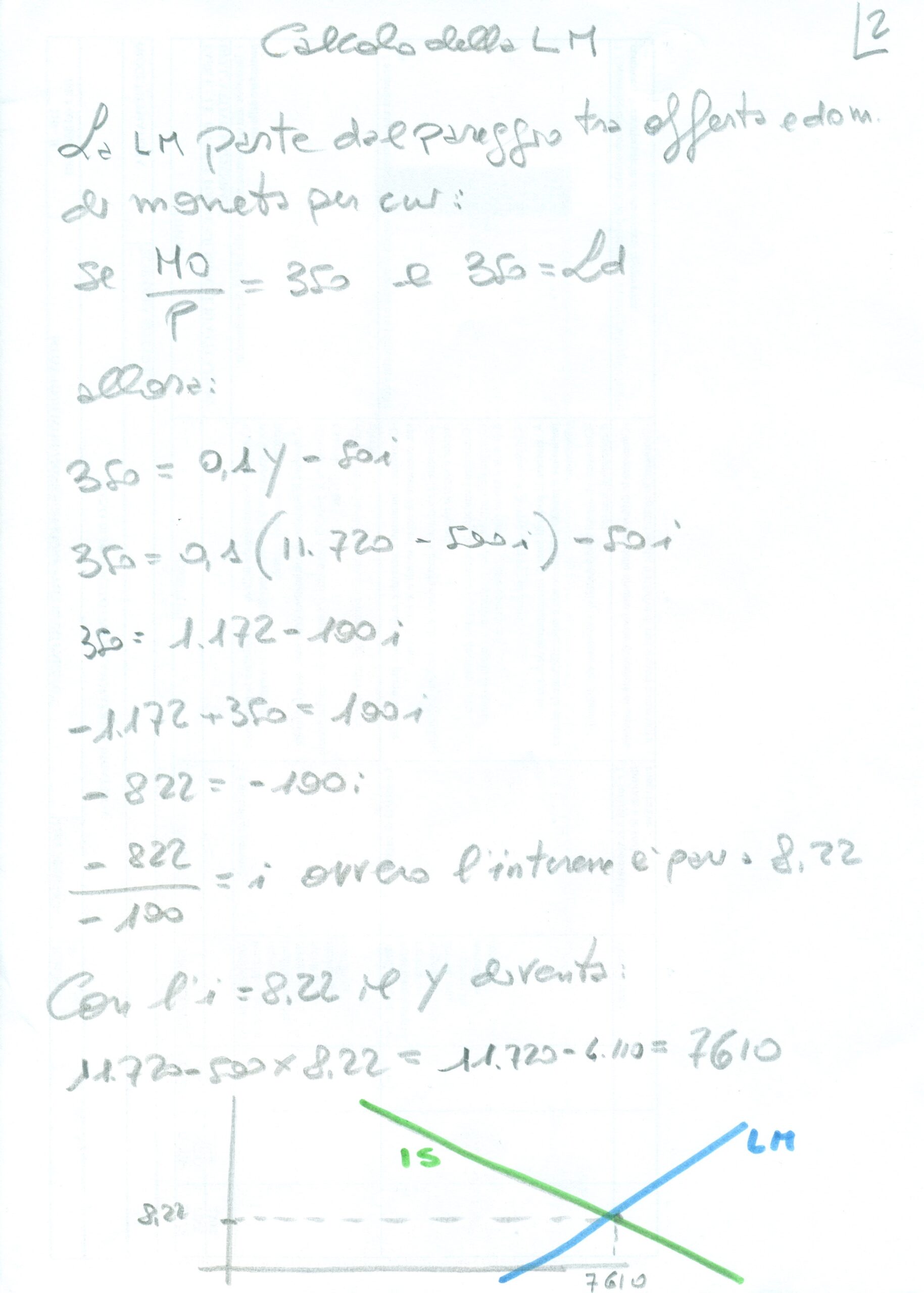

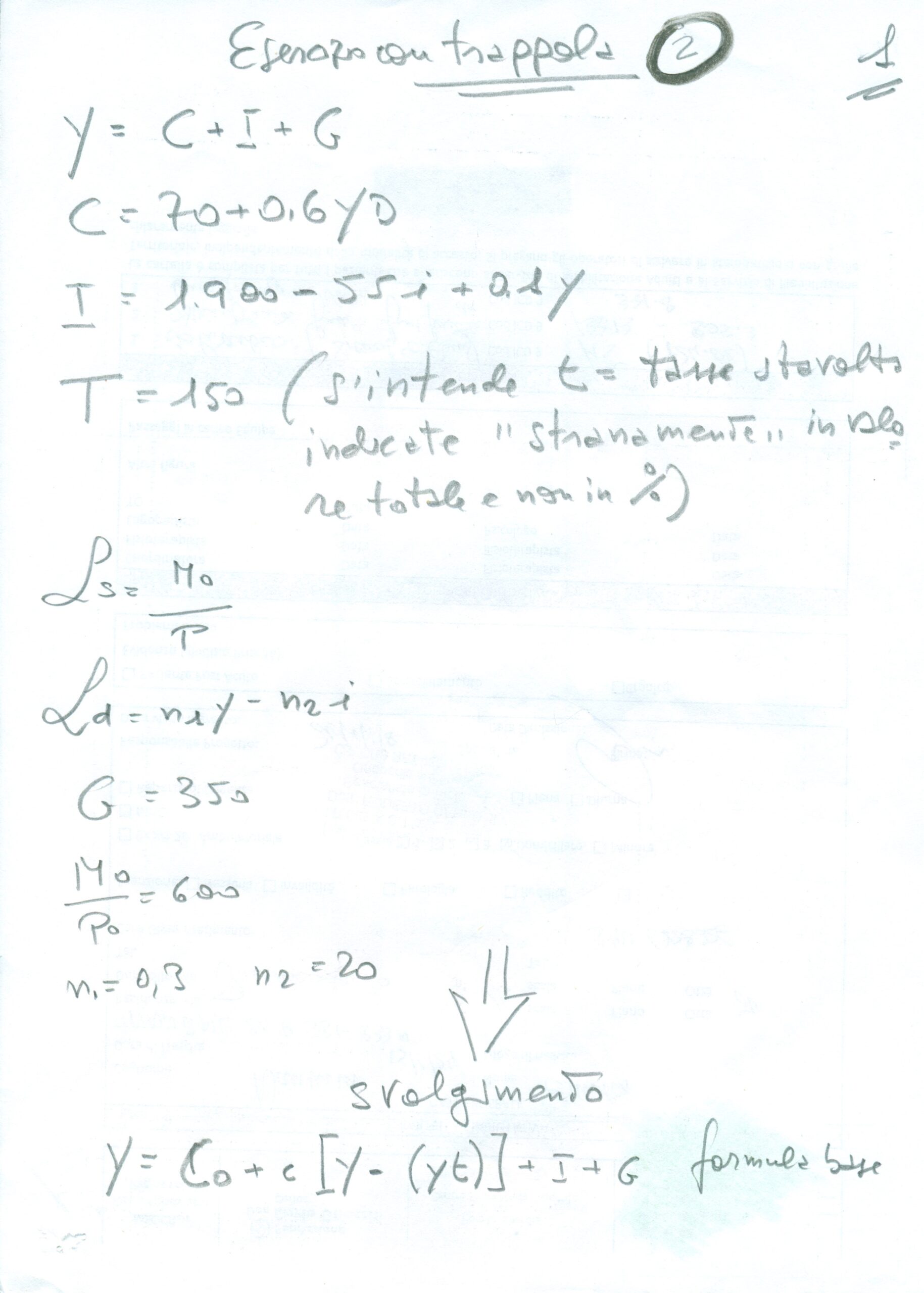

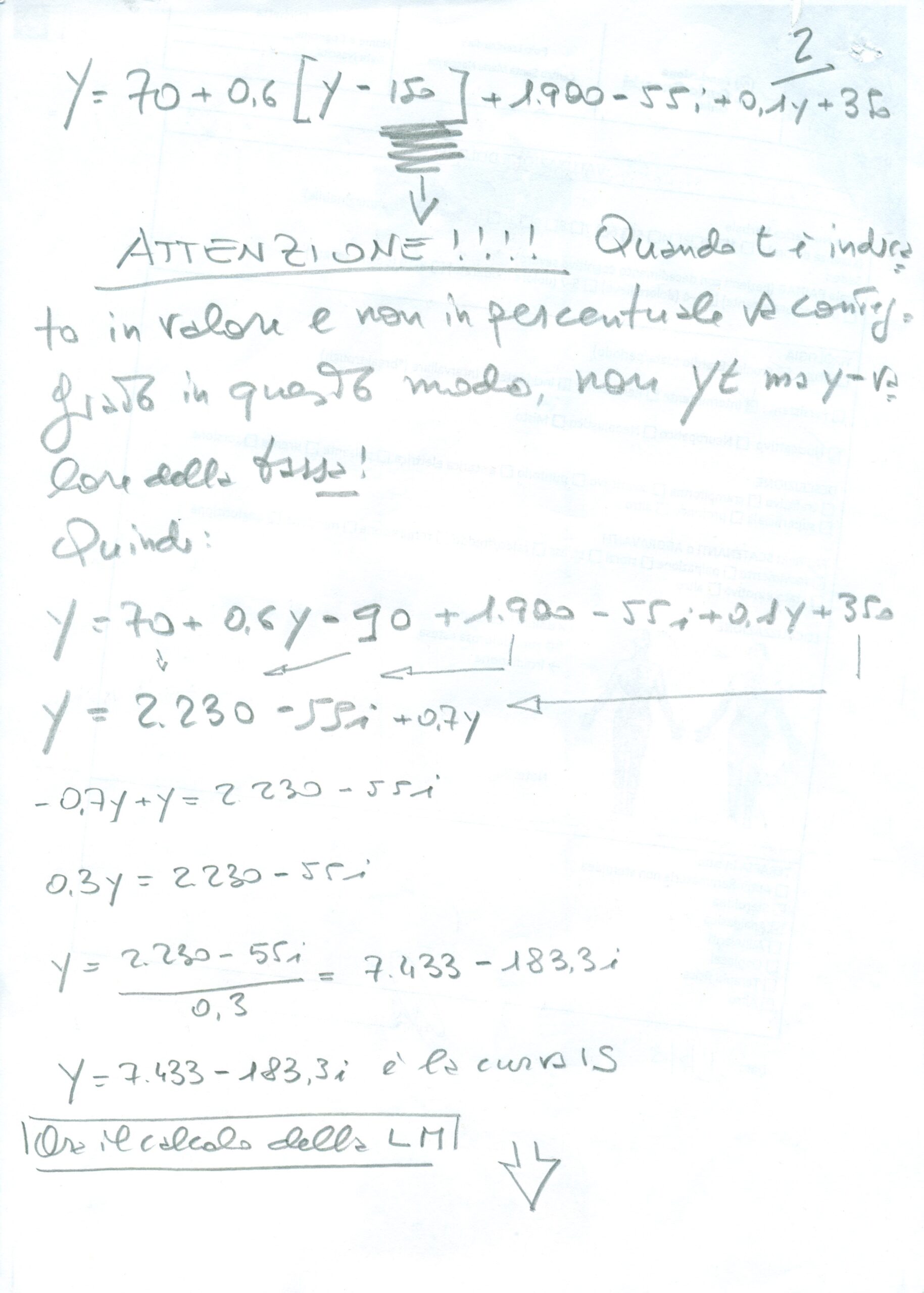

Impostati i dati e segnata la formula base emerge che il reddito (y) è uguale al consumo autonomo (C con zero), più la propensione marginale al consumo, aperta quadra e tonda, quindi il reddito (y) meno lo stesso reddito moltiplicato per la pressione fiscale, ovvero le tasse, chiusa la tonda e quadra, più gli investimenti (la loro formula) più, infine, G. La formula si chiede qui se il sistema Paese non è aperto al mondo esterno, quindi manca NX.

Ebbene il punto di distacco tra i due procedimenti è il seguente:

- con le tasse indicate in percentuale sul reddito: nella parentesi quadra si ha il reddito meno lo stesso per la percentuale di tassazione applicata;

- con le tasse espresse in numero CAMBIA!! Sempre dentro la parentesi quadra il tutto si riduce al reddito MENO l’importo in numero della tassazione.

Ecco la differenza d’impostazione!

E’ chiaro che il mancato rispetto di quest’accorgimento porta a dei valori completamente fuori dalla logica dell’operazione.

Si noti quanto qui allegato, su ben 2 esercizi nel calcolo della IS.

Buon studio.