{kind=link}

Budget delle rimanenze di magazzino; finalmente un argomento con 1 solo Budget anziché la solita batteria di 3 tabelle.

Il prossimo studio che sarà qui pubblicato sul Budget del risultato operativo (tabella 16) sarà anch’esso come tutti gli altri (tranne questo delle rimanenze) basato su 3 tabelle. Questo delle rimanenze no.

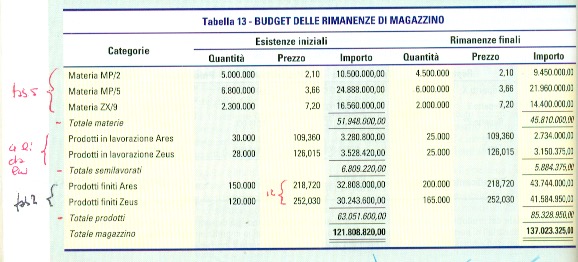

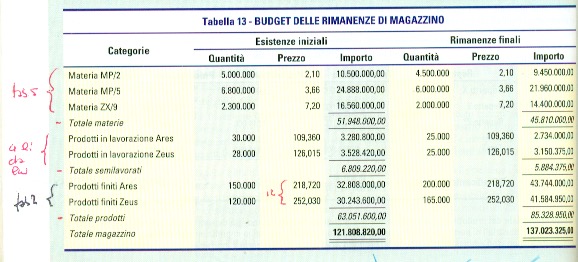

Il Budget delle rimanenze è complesso, forse il più difficile dell’intera prima serie dei famosi 16. Classificato come tabella numero 13 le rimanenze recepiscono i dati dalle tabelle 5 (MATERIA PRIMA) e 2 (PRODOTTI).

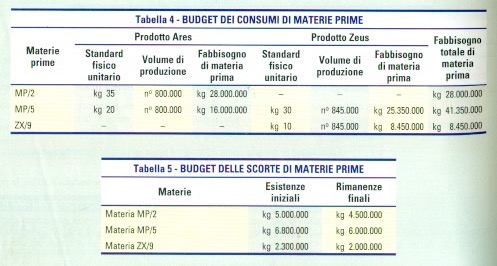

Per semplicità qui sono riportate le tabelle 5 e 2 già esaminate in passati studi qui pubblicati.

e la numero 5

Ottenuti i dati di partenza ecco la tabella 13.

Da considerare, tanto per iniziare, la differenza tra esistenze iniziali e finali.

Nello sviluppo di questo budget subito vengono riportati i dati della tabella 5 per MATERIE PRIME come a spiegare da dove origina il ciclo produttivo. Ovviamente tutti i dati sono sia iniziali sia finali.

Al totale delle MATERIE PRIME seguono dei dati che provengono dalla produzione: il totale prodotti in lavorazione. Questi valori formano il TOTALE SEMILAVORATI. Informazioni che noi in fase di redazione del budget non possiamo avere senza il contributo della produzione.

Quindi la tabella 13 ha già 2 totali: MATERIE e SEMILAVORATI.

Per proseguire serve il TOTALE PRODOTTI che si ottiene dalla tabella 5.

A questo punto il Budget delle rimanenze di magazzino ha complessivamente 3 totali: MATERIE, SEMILAVORATI E PRODOTTI.

L’insieme dei dati è costantemente confrontato tra iniziali e finali, MA NON SOTTRATTO: ecco la sorpresa! Sia la colonna dei valori iniziali, sia quella dei finali hanno “vita propria” sommando i diversi importi. Questo dettaglio è importante. Ci sarà altra tabella dove si svolgeranno le differenze!

Il Budget delle rimanenze di magazzino ha un grande valore monetario, nel complesso del ragionamento di budget, anche se per il momento non emerge. E’ necessario attendere la tabella 16 del valore della produzione per iniziare ad apprezzare il peso del Budget delle rimanenze di magazzino.