{kind=link}

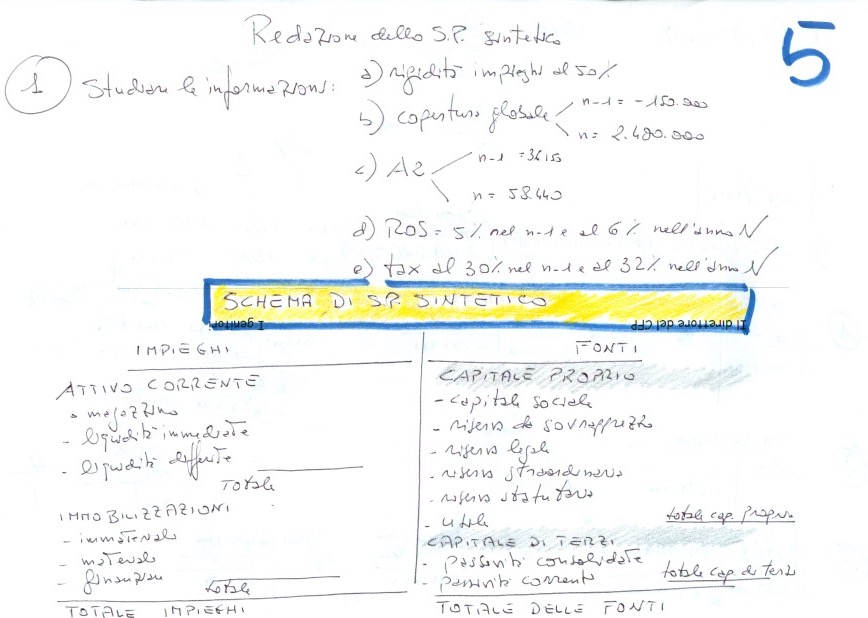

Bilancio ricostruito con dati imposti, detto in altre parole bilancio con dati a scelta. Si tratta del tipico esercizio di ragioneria della classe quinta di qualsiasi istituto tecnico commerciale e di qualche cattedra universitaria. I dati imposti sono:

- la rigidità degli impieghi al 50%

- il margine di copertura globale è pari a -150.000 nell’anno n-1 e a 2.400.000 nell’anno N;

- le merci in magazzino sono 36.150 nel n-1 e a 58.440 nel N;

- l’indice ROS indica un 5% per il n-1 e al 6% per l’N;

- l’incidenza della tassazione è del 30% nel n-1 e in crescita al 32% per l’anno N;

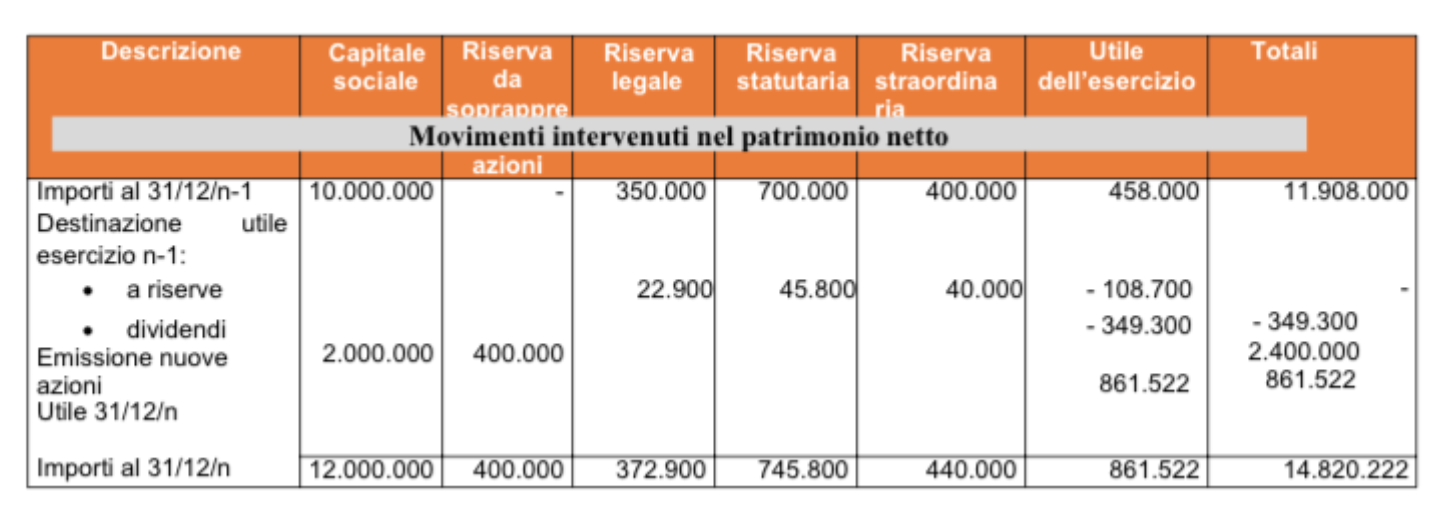

- affinché l’esercizio sia gestibile, vengono offerte 3 tabelle da Nota integrativa;

- inoltre si richiedono le scritture in partita doppia relative all’acquisto di un macchinario del valore di 4.200.000. Per acquistare il bene strumentale è stato sottoscritto un aumento di capitale sociale, quindi anche venduto un bene strumentale e chiesto un mutuo alla banca. I dati del mutuo sono da calcolare per differenza, mentre è noto dalla Nota integrativa il valore dell’aumento del capitale. Dalla stessa Nota bisogna anche capire che l’aumento è stato sottoscritto con un sovrapprezzo, inoltre sono da conteggiare i diversi passaggi relativi alla vendita del macchinario.

- Affinchè l’esercizio sia gestibile vengono fornite le 3 tabella dalla Nota integrativa:

Con questi dati è necessario procedere per tappe, altrimenti il bilancio ricostruito non si può redigere.

FASE 1

La prima cosa da fare sono i conteggi “di quadratura complessiva” che il testo non offre. Per acquistare un bene strumentale da 4.200.000 dove si prendono i fondi?

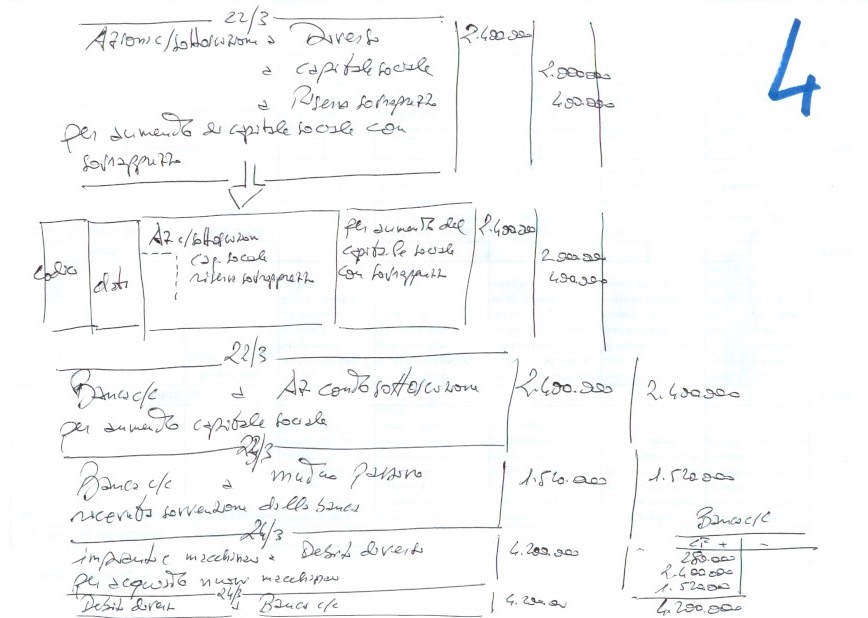

Si parla di una cessione d’impianto che va ricercato nella Nota Integrativa, quindi un aumento di capitale e infine un prestito in banca.

Dalla Nota si riconoscono i passaggi di dismissione di un bene strumentale da cui s’ottengono 280.000 euro pur perdendone 20mila a titolo di minusvalenze. Vuol dire che tra il costo storico, l’ammortamento e la cessione, l’azienda ci perde 20mila euro. A seguire un aumento di capitale sociale di 2 milioni con sovrapprezzo di 400mila ovvero 2,4 milioni in cassa! La differenza è il mutuo per 1.520.000. Con questi conti è possibile procedere alla redazione dei mastri.

FASE 2

Ecco i mastri dei diversi conti che compongono questo bilancio ricostruito. Conviene redigerli tutti insieme, argomento per argomento, che qui chiameremo blocco 1 (acquisto bene strumentale), blocco 2 (mutui passivi) etc. Per questo motivo è stata predisposta la grafica 1: ci si scusa per l’errore di scrittura sui “relativi” in prima riga in luogo di RELATIVE.

A seguire le successive grafiche di sviluppo del compito: bilancio ricostruito.

Nella grafica 4 è stata indicata (a richiesta) la tipologia di scrittura contabile in uso nelle Scuole italiane dal 2000 (appena 21 anni) rispetto quella valida da 700 anni qui in uso. Si rammenta che questo tipo di scrittura contabile, qui adottata, quella di 7 secoli fa, è adottata in tutte le università per insegnare l’arte della contabilità.

FASE 3

Per completare e proseguire il bilancio ricostruito serve tradurre le informazioni che sono state date in formule!

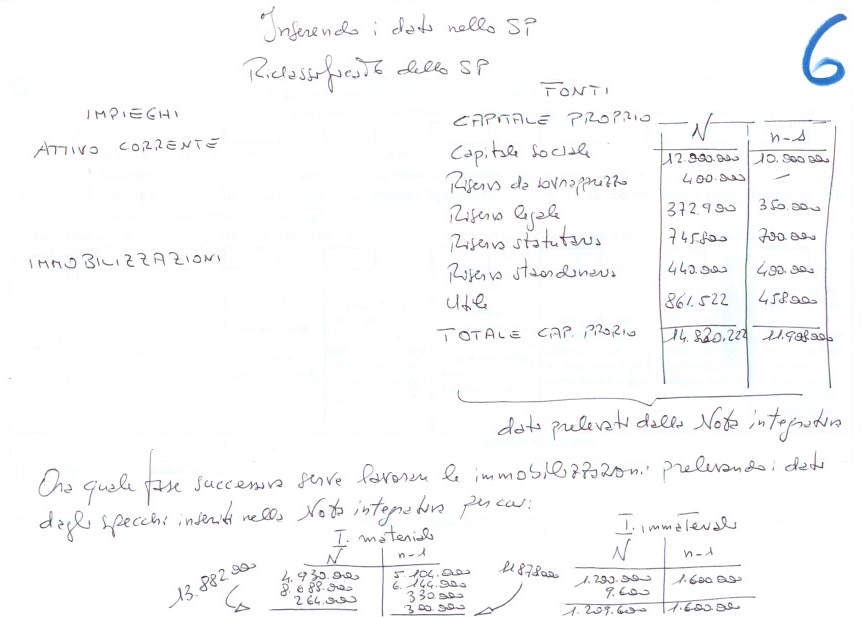

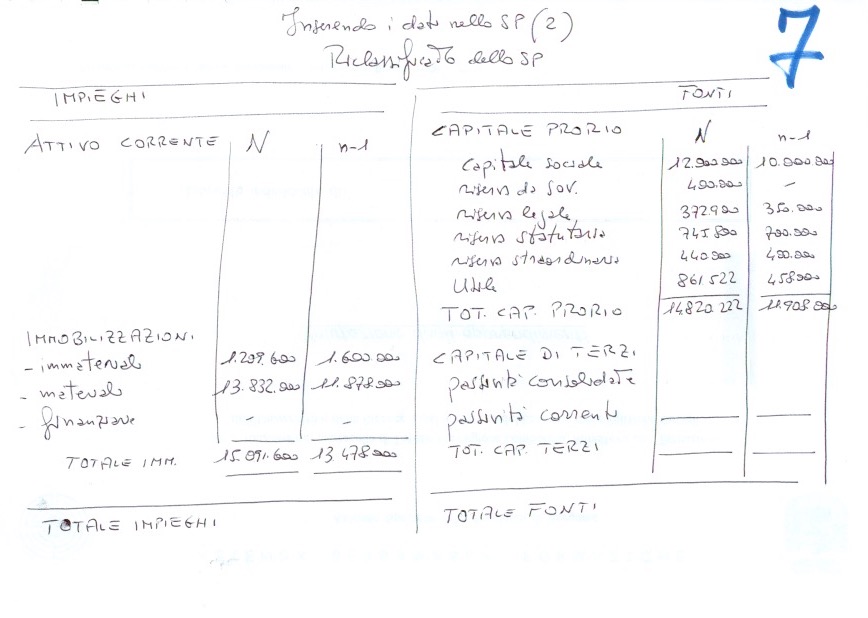

La rigidità degli impieghi al 50% s’ottiene come rapporto tra le immobilizzazioni e il capitale investito (ovvero il totale degli impieghi, si tratta di sinonimi)

La copertura globale corrisponde alle seguente formula: capitale proprio + passività consolidate – immobilizzazioni.

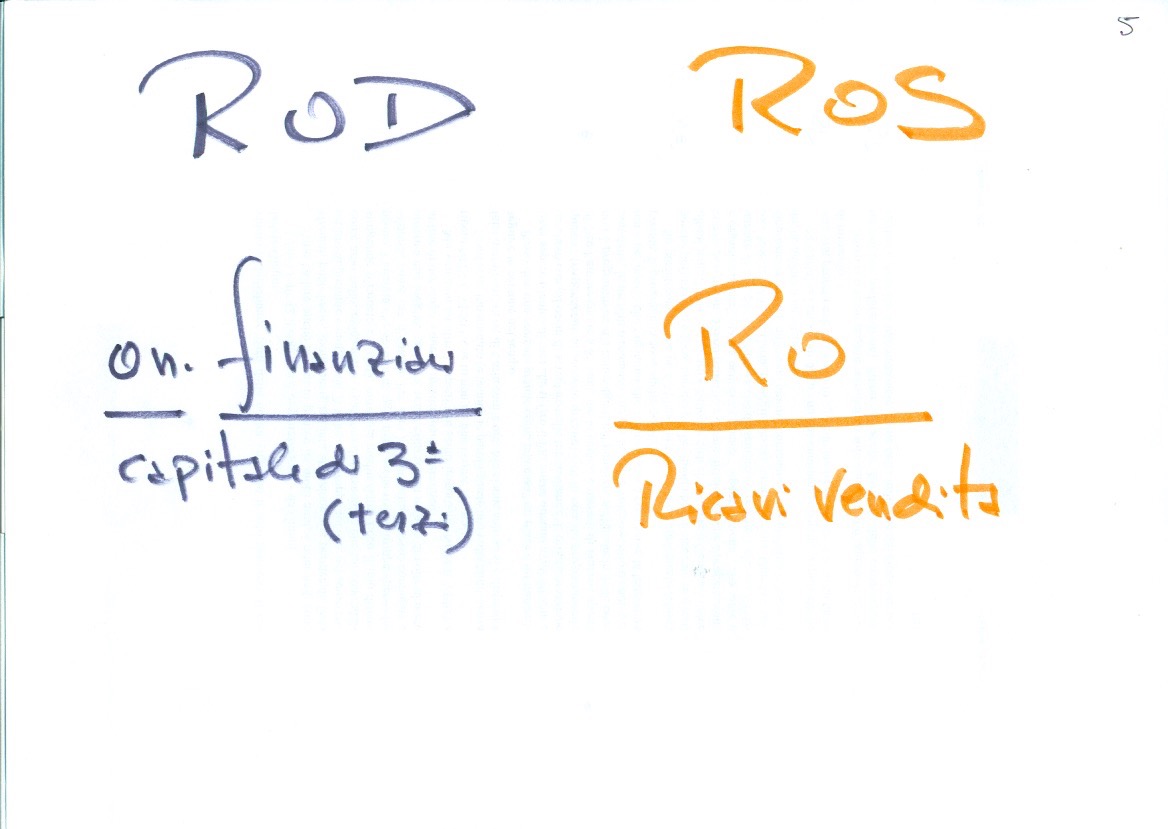

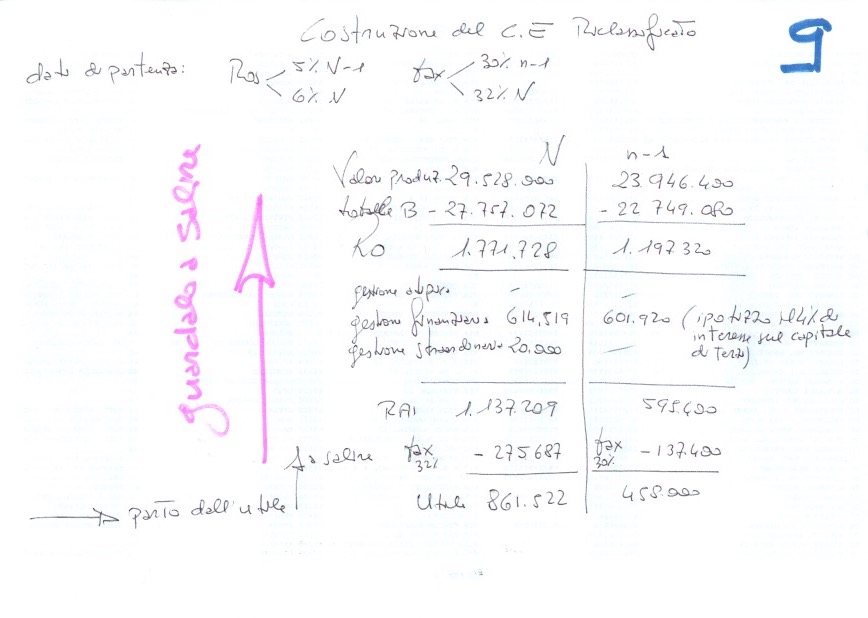

Il ROS (ma questo interessa per il Conto Economico) è pari a Reddito Operativo/ totale delle vendite.

Elaborando i dati si perviene ai seguenti conteggi:

Anno N: capitale sociale (14.820.222) + x (le passività consolidate) – 15.091.600 (immobilizzazioni) = 2.400.000 (lo afferma il testo).

In base alle formule inverse la “x” è pari a 2.671.378 (quindi le passività consolidate di N)

Anno n-1: 11.908.000 + x – 13.478.000 = -150.000

x = -150.000 – 11.908.000 + 13.478.000 = 1.420.000 (passività consolidate di n-1)

Ricordando che la rigidità degli impieghi è uguale a immobilizzazioni/capitale investito, che il testo impone al 50% ovvero 0,5% ottengo:

per l’anno N le immobilizzazioni (dato che conosco) 15.091.600/x = 0,5 ovvero 15.091.600 = 0,5x ne consegue che la x è pari a 15.091.600/0,5

quest’operazione permette di calcolare il totale degli impieghi pari a 30.183.200.

Sull’anno n-1 si replica lo stesso procedimento ottenendo 26.956.000

Il bilancio ricostruito inizia a prendere forma.

FASE 4

Per concludere l’esercizio sul bilancio ricostruito serve il Conto Economico.

Per redigere questo documento SI PARTE DAL BASSO A RISALIRE, quindi dall’utile netto in su fino al Reddito Operativo e oltre. Qui s’assumono alcuni dati presi a scelta oltre al testo. Il riferimento è all’inserimento di 20.000 euro nella gestione straordinaria (cessione del bene strumentale), quindi al 4% d’interesse sui capitali di terzi. Con queste ipotesi è possibile redigere il CE rispettando la condizione imposta del ROS al 5% per n-1 e al 6% per N. Ovviamente sono state considerare le tasse al 32% in N e 30% in n-1.

L’esercizio di bilancio ricostruito si conclude qui.