{kind=link}

Bilancio con dati a scelta3 ora possiamo concludere questo esercizio che è stato già esaminato in precedenti 2 puntate di studio.

Per spiegare si ricorre, in questo caso, molto spesso al concetto di SCHEMA applicandolo più volte.

Ecco un qualcosa che i ragazzi fanno gran fatica a recepire. Probabilmente nell’uso/abuso d’internet, i giovani sono abituati a guardare senza capire, solo osservare, illudendosi che l’intelligenza visiva sia anche cognitiva. Non è così. Dall’abuso della visualizzazione rispetto alla concettualizzazione, deriva uno scarso uso del METODO E SCHEMA PER CAPIRE.

Andando oltre la pedagogia, si spera che il lettore, passando da uno schema all’altro, possa apprezzare l’intero sviluppo finale dell’esercizio.

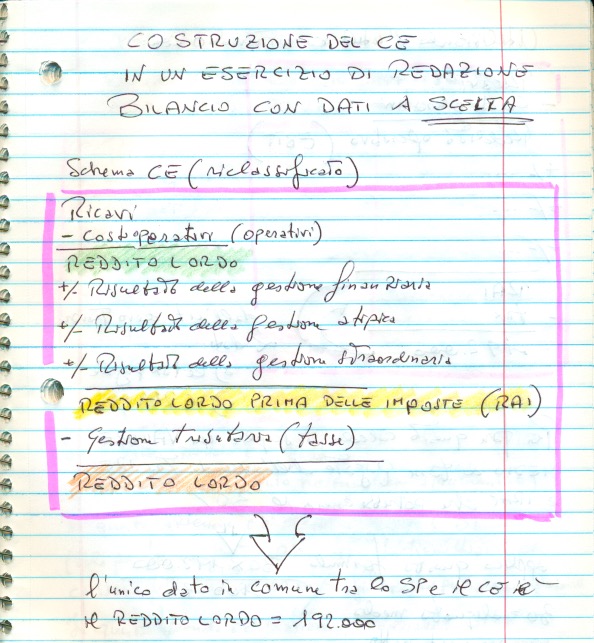

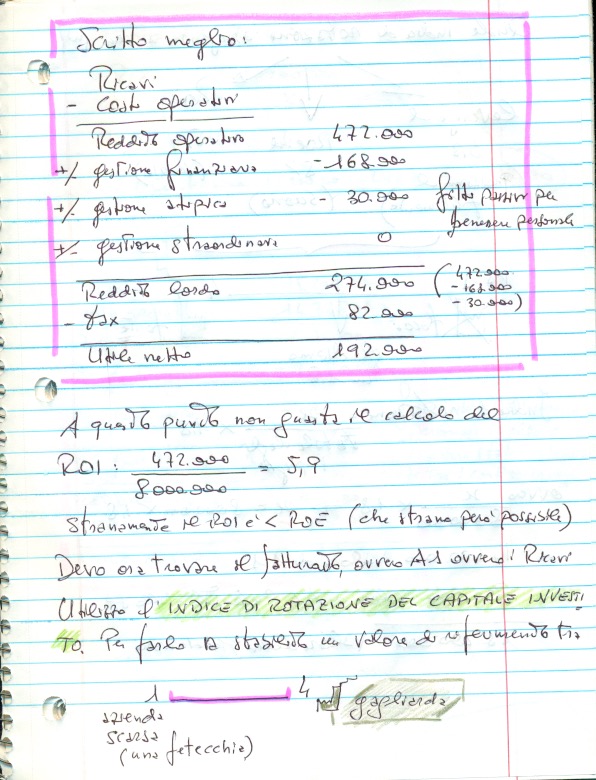

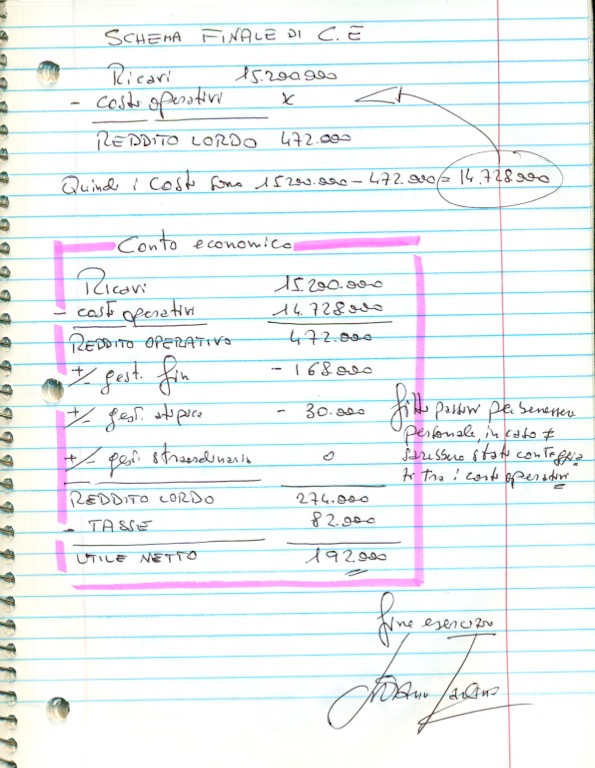

A questo punto serve redigere il Conto economico.

Qui il CE è sviluppato secondo la modalità (riclassificato) perché più facile nella redazione del bilancio con dati a scelta. La traduzione successiva, dal riclassificato all’ABBREVIATO, come richiesto dal tema, è facile e qui non riportato.

Tutto l’esercizio è risolto in 7 pagine d’appunti scritti a mano. Si lascia agli studenti il compito di passare, foglio per foglio, alla comprensione della conclusione dell’esercizio. Chi avesse dubbi scriva.

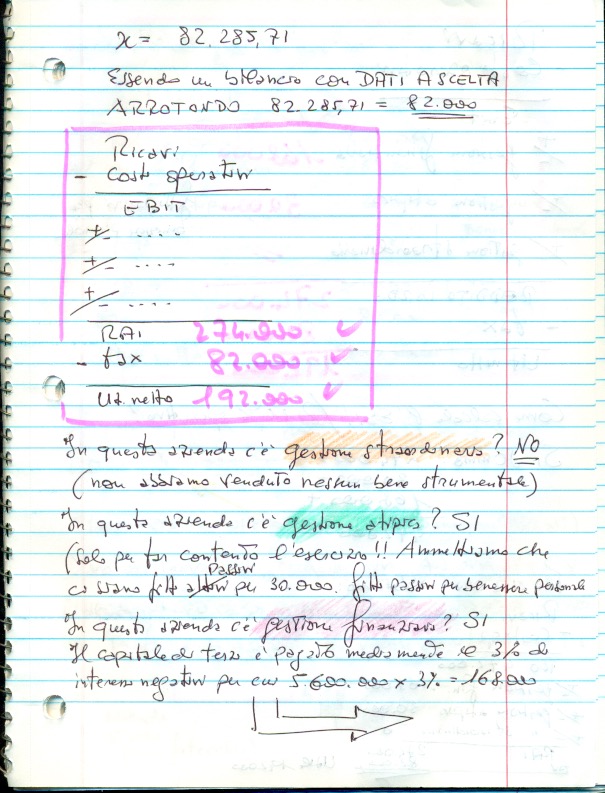

APPROFONDIMENTO SULLA GESTIONE ATIPICA

Come noto, una delle 5 gestioni del CE riclassificato è la gestione atipica.

Si ritiene atipico tutto quanto non rientra nella normale gestione amministrativa.

Vuol dire che se la fabbrica costruisse carri armati, l’affitto di un capannone dismesso all’imprenditore vicino allo stabilimento, rappresenta un fitto attivo che è considerato ATIPICO. Di mestiere l’azienda costruisce mezzi corazzati (quindi la foto di copertina a questo studio) non fa l’immobiliarista affittando capannoni industriali. Quanto qui scritto vale se il provento da gestione atipica fosse di segno positivo.

Esiste ovviamente, anche lo stesso evento con segno negativo perchè un costo. Ad esempio, affittare una villetta al mare per premiare i migliori dipendenti, inviandoli senza costi aggiuntivi una settimana al mare nella casa affittata dall’azienda, rappresenta un costo che rientra nella gestione atipica. E’ questo il caso immaginato nel Bilancio con dati a scelta3.

In caso diverso, l’affitto come costo connesso alla costruzione dei blindati (altro capannone di produzione) andrebbe conteggiato nei costi operativi. Per la precisione in B.8

Fine dell’esercizio bilancio con dati a scelta3.

Il primo articolo della serie è stato:

https://giovannicarlini.f.xeeve.com/bilancio-con-dati-a-scelta-prof-carlini-esercizio-semplice/

Mentre il secondo studio è il seguente:

https://giovannicarlini.f.xeeve.com/bilancio-con-dati-a-scelta2-prof-carlini-es-semplice/