{kind=link}

Aumento capitale sociale, passo 3, uno dei più complessi dell’intera vicenda.

Concluso l’aumento reale e virtuale che insiste sui vecchi soci, il vero problema emerge con i nuovi soci. Quando devono versare queste persone per entrare nel capitale sociale? Apparentemente depositano una percentuale del capitale sociale, ma non è affatto così semplice!

LA PRIMA AZIONE DA SVOLGERE E’ REDIGERE UN BILANCIO STRAORDINARIO DAL QUALE EMERGA IL VALORE AD OGGI DELL’AZIENDA.

Nell’esempio perseguito fino ad ora, è stato notato un capitale sociale iniziale di 60mila dollari poi cresciuto a 110mila $ grazie ai due aumenti di capitale già descritti. L’azienda vale quindi 110.000 dollari? NO! Vale quanto indicato dal bilancio straordinario che in questo caso è pari a 176.000

Ora è possibile muoversi per capire quanto versare per entrare a far parte di questa comunità aziendale.

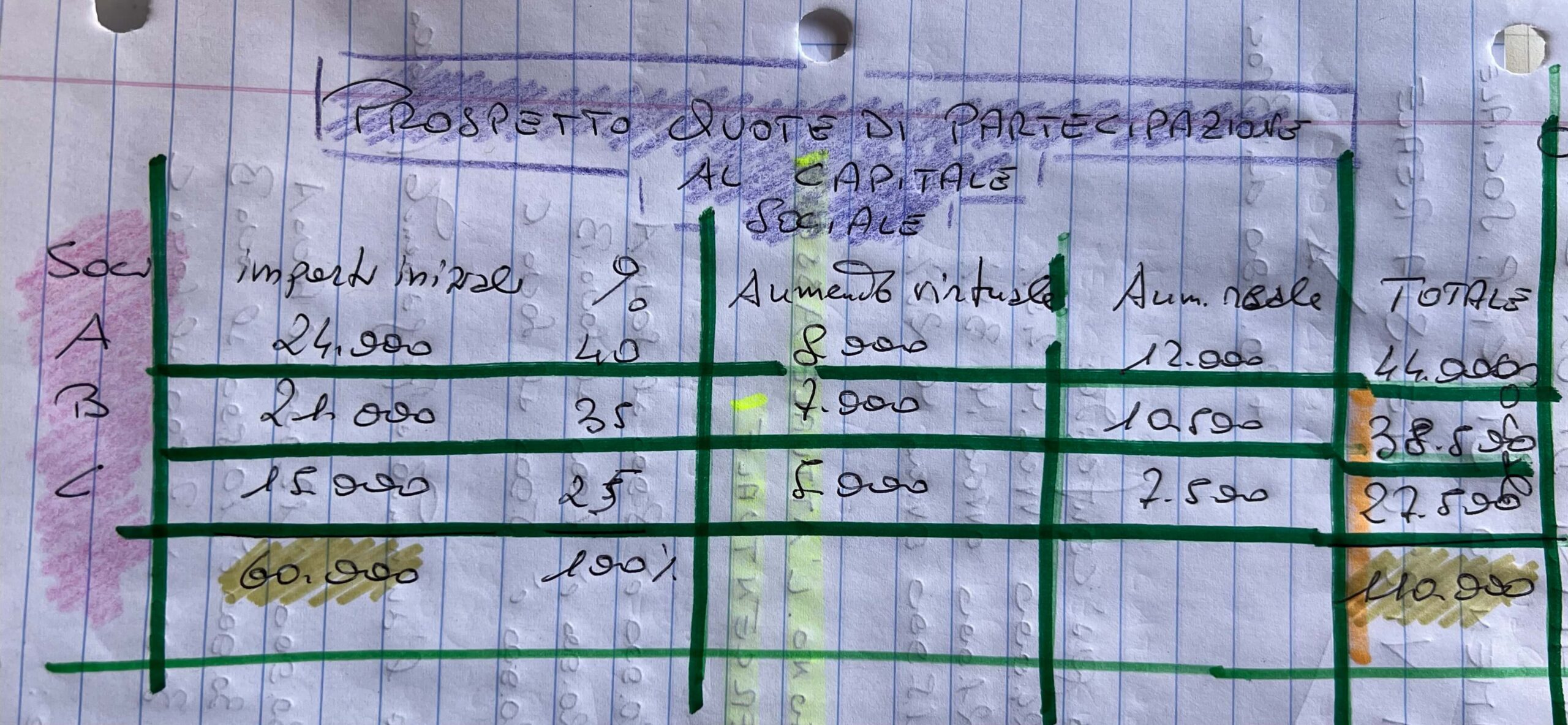

I conteggi sono stati indicati nel foglio allegato di cui si prega prenderne visione.

Tutto ruota intorno a una proporzione che si trascrive nuovamente.

Il vecchio capitale sociale (sta, ovvero s’indica con il segno matematico di diviso) alla quota sottoscritta dal nuovo socio come (indicato in =) il nuovo valore dell’azienda sta alla cifra che si pretende.

Scritto più direttamente:

110.000 : 30.000 = 176.000 : x

la x è pari a 48.000. Ecco quanto il nuovo socio deve versare effettivamente per entrare nella società contando però per 30mila sul capitale sociale (ecco il punto difficile da capire!)

I 48mila dollari versati sono contabilizzati in questo modo:

a) 30.000 a capitale sociale;

b) 18.ooo a riserva sovrapprezzo quote.

Forse il nuovo socio (potrebbe essere) si rifarà di quei 18mila dollari spesi in più nel prossimo (se ci sarà) aumento di capitale virtuale. Nel caso in esame c’è un altro nuovo socio che vuole apportare 20mila dollari di capitale sociale, ma ne pagherà (con il medesimo procedimento) 32.000; 20mila per il capitale e 12.000 di sovrapprezzo. Che il lettore s’eserciti nel conteggio per averne prova.