{kind=link}

L’ articolo 2425 del Codice Civile è dedicato al contenuto del Conto Economico nella redazione del bilancio aziendale. Insieme allo Stato Patrimoniale (descritto a sua volta nell’art. 2424) quanto prescritto nel Codice Civile esprime il punto di partenza per ogni successiva rielaborazione del bilancio.

Si tratta di una precisazione importante per gli studenti e cultori della materia, che spesso dimenticano la necessità di una piena padronanza di questi due articoli del Codice Civile. In pratica quasi imparali a memoria.

L’obiettivo di questo ragionamento è tornare sulla questione B11.

B11 vuol dire entrare nell’area dei COSTI (la lettera A è dedicata al valore della produzione, quindi i ricavi) alla lettera 11. La B, i COSTI, partono nella singola descrizione dal numero 6 fino al 14.

B6 vuol dire COSTI DELLA PRODUZIONE.

Il B7 è riferito ai COSTI PER SERVIZI. Quindi B8 riguarda I COSTI PER GODIMENTO BENI DI TERZI (leasing e affitti passivi).

La successione prosegue sui COSTI DEL PERSONALE (B9) fino a giungere al famoso B11 qui in discussione per concludersi B14 (oneri diversi di gestione).

Il B11 riguarda le materia prime lavorate (semilavorati) in fase di produzione.

A ben guardare la ricchezza dell’azienda si colloca nelle vendite (A1), nei prodotti finiti pronti alla vendita (A2) e nelle materie prime in lavorazione (B11).

Perchè B11, pur essendo un valore positivo (ricchezza dell’azienda) è stato collocato dal legislatore tra i costi a correzione di questi con segno meno se in aumento rispetto le rimanenze iniziali? Nessuno l’ha capito!

L’articolo 2425 elenca un valore positivo dentro i costi. Si tratta di un’anomalia. Il legislatore in realtà vuole distinguere tra prodotti finiti e materie prime pur citando due volte lo stesso concetto in A2 e B11.

In pratica con l’articolo 2425 si manifesta un’ingerenza del legislatore nella disciplina della Ragioneria.

Questo argomento è stato anticipato in un precedente studio qui pubblicato il cui link è qui indicato.

A questo punto è corretto registrare un valore positivo tra i costi con segno invertito?

Nella riclassificazione del CE si aprono ora due diverse strade che comunque pervengono allo stesso risultato finale (concordanza con l’utile/perdita già calcolato nel bilancio civilistico).

In pratica sia che B11 torni nei ricavi in A2 o resti nei costi a segno invertito cambia poco nella determinazione finale.

Si rammenta che A1 riguarda il fatturato (le vendite).

A2 la variazione delle rimanenze di prodotti in corso di lavorazione, semilavorati e finiti. Ecco il punto critico!

La voce A2 indica in chiaro quanto poi è artificialmente spezzato tra prodotti finiti che restano in A2 e materie prime in lavorazione in B11.

L’articolo 2425 prosegue con altri aspetti dei ricavi che sono in tutto 5, quindi da A1 ad A5.

Passando al punto centrale di questa riflessione si perviene alla riclassificazione del CE.

La prima via nella riclassificazione del CE, quella stabilita dalla prassi (sia per valore aggiunto come a costi della produzione venduta) prevede che la voce B11 sia collocata poco prima della quantificazione del VALORE AGGIUNTO.

La seconda via (quella qui proposta) prevede invece di collocare la voce B11 dentro i ricavi ovvero nell’area A in A2.

Queste distinzioni non sono un “pour parlez” perché di mezzo c’è il segno dell’operazione. Collocare la voce B11 nella A2 vuol dire conservarne il valore positivo perchè si tratta di materie prime in corso di lavorazione.

Mantenere invece il B11 ancora dentro i costi implica l’inversione del segno.

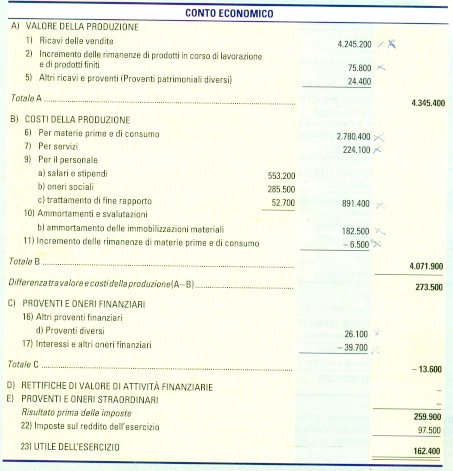

Eccone un esempio nella foto qui allegata:

Inversione di segno vuol dire indicare con segno meno, a correzione dei costi, le materie prime lavorate nel caso queste siano maggiori rispetto le rimanenze iniziali.

A conclusione di questo studio, perchè i ricavi vanno spezzati in due voci anziché concentrati in una sola voce, la A2 che tra l’altro già descrive sia le merci, sia i semilavorati sia i prodotti?

E’ tempo di pulire la Ragioneria dalle invasioni di campo da parte di altre discipline tornando a un sano uso della materia.