{kind=link}

Apprendistato lezione 15. L’imponibile contributivo sulla busta paga. L’aspetto contributivo coglie quel 40% della busta paga di ogni lavoratore che va destinata all’Inps. Ecco quanto costa l’assicurazione sociale.

Apprendistato lezione 15 intesa come parte 2 di un discorso già aperto nella lezione precedente, la 14 sulle voci della busta paga. Il primo conteggio che si esegue sulla busta paga è il calcolo dell’IMPONIBILE valido ai fini contributivo (assicurazione sociale INPS). Va ricordato come il minimo tabellare già mostrato nella lezione 14 NON SIA DA CONSIDERARSI IL MINIMO DA CORRISPONDERE AL LAVORATORE. In realtà è il minimo su cui conteggiare i contributi! Il dipendente può anche essere pagato di meno del minimo tabellare: attenzione!! Detto questo va ricordato cosa assicura l’INPS (6 funzioni sociali):

- cassa integrazione guadagni – CIG/CIGS. Ricordo per quanti anni la Fiat ha messo in cassa integrazione guadagni i suoi dipendenti e ora si trova con la sede legale in Olanda per pagare lì le tasse. Ecco un motivo per cui non comprerò mai una Fiat!

- disoccupazione (NASPI)

- indennità di malattia e gravidanza. Mi scuso per l’equivalenza tra malattia e gravidanza qui indicata. E’ stata fatta una legge inutile per chiamare il sindaco “sindaca” nel caso di donna e poi non è stata distinta la gravidanza dalla malattia!

- pensioni

- assegni per il nucleo familiare

- pensioni d’invalidità ai superstiti (le vedove).

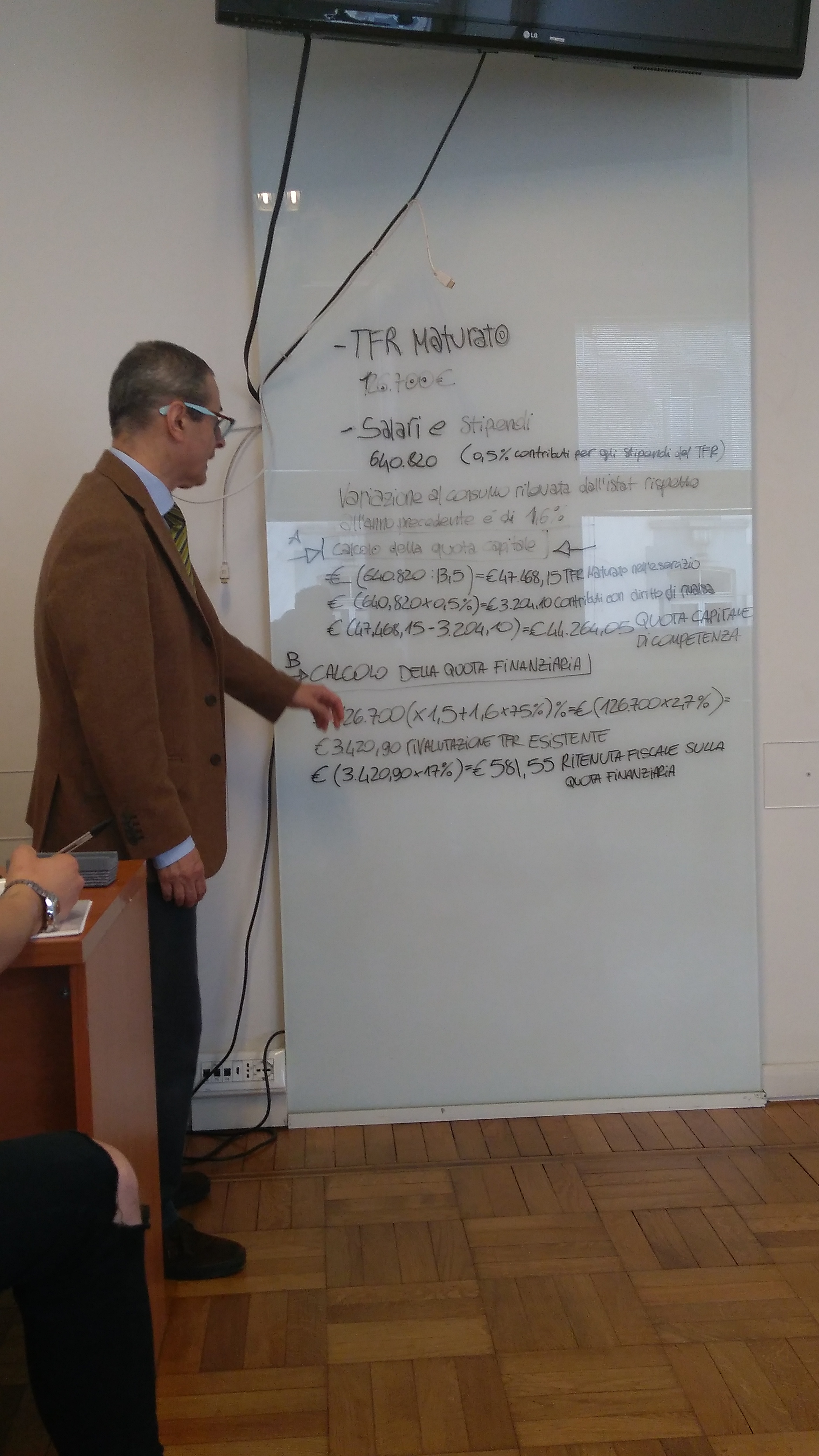

L’IMPONIBILE CONTRIBUTIVO VA CONTEGGIATO: ecco il senso di questo incontro apprendistato lezione 15.

Vanno sommati tutti gli elementi della retribuzione lorda meno o con esclusione dell’assegno familiare. Ciò vuol dire che nel caso di “Felici” (il nostro dipendente di fantasia) si somma: la paga base per 1.472,54 più scatti di anzianità per 121,37 più l’indennità di funzione per 103,29. Nel caso di Moriconi (l’altro esempio di dipendente di fantasia utilizzato nell’esercizio – vedi apprendistato lezione 14) a queste voci c’è da sommare lo straordinario e le lavorazioni nocive.

Il totale ottenuto per Felici è pari a 1.697,20 che viene arrotondato a 1.697,00. Qui si calcola la parte di contributi a carico del lavoratore. Questa può essere il 9,19% in aziende con meno di 50 dipendenti o del 9,49% per imprese over 50. Il 9,19% dell’imponibile contributivo ammonta a 155,95 euro per contributi INPS. Seguirà quasi il 30% da parte dell’impresa completando il concetto di costo industriale della busta paga.