{kind=link}

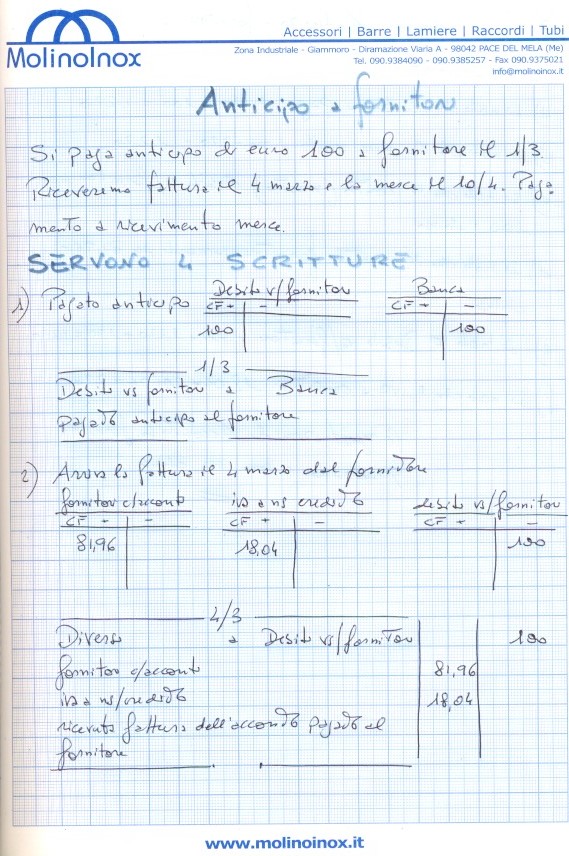

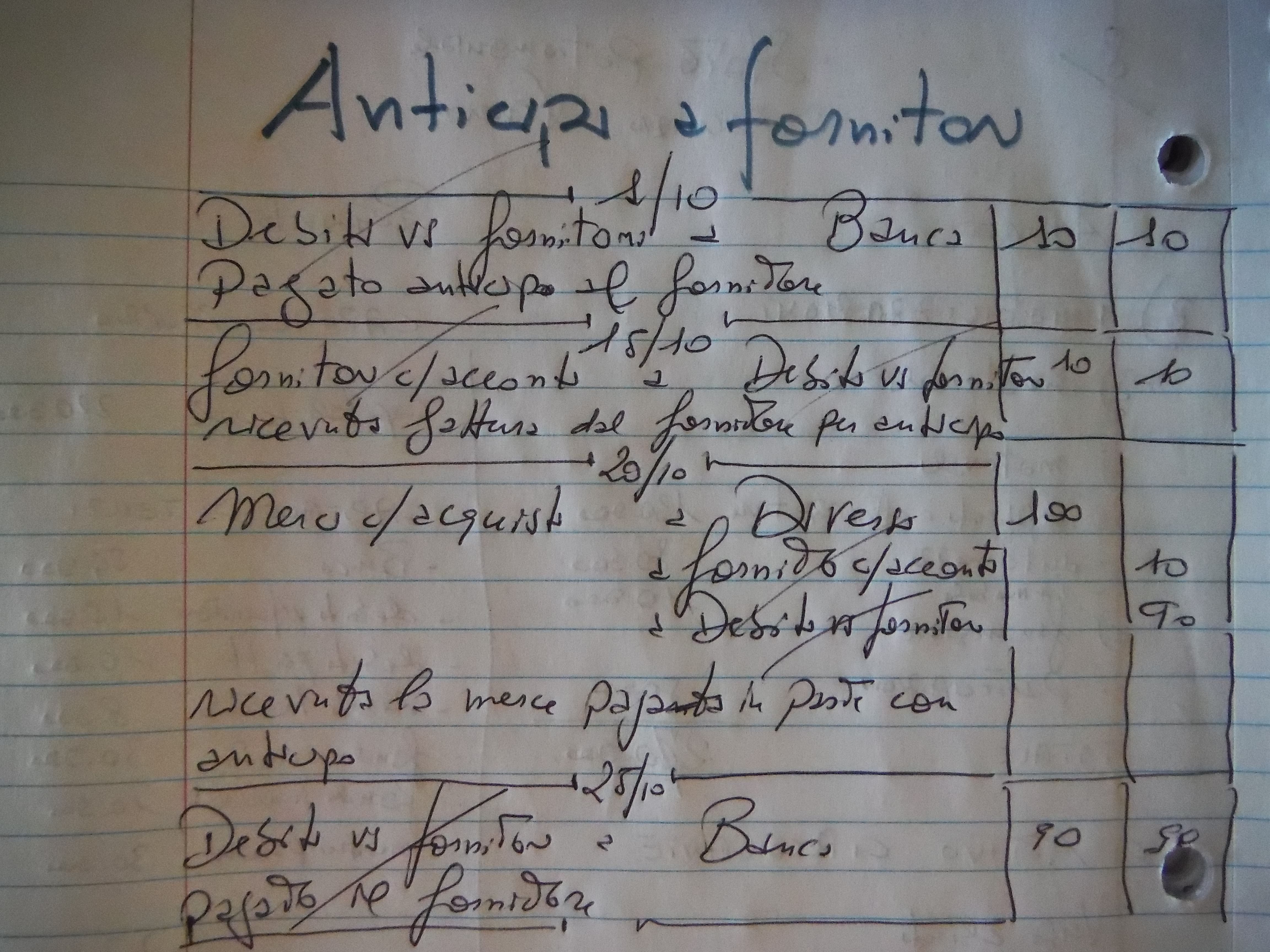

Anticipo a fornitore come anticipo ricevuto da cliente. Siamo in presenza di due forme diverse di anticipo; a fornitore e da cliente.

La proceduta di anticipo a fornitore si dipana su ben 5 registrazioni di Partita Doppia. Non solo c0è anche l’articolazione nel tempo.

Inizialmente si paga l’anticipo (in genere mediante assegno bancario) Quest’atto di gestione produce una scrittura del tipo:

debiti v/fornitori a Banca

Ammettiamo che l’anticipo sia stato pagato il 1° del mese di marzo. Probabilmente 3-4 giorni dopo, il fornitore, emette fattura che ci arriva. Questo riceve la fattura, ammettiamo il 4 marzo produce la seguente scrittura:

Diversi a debiti v/fornitori

fornitori c/ acconti

iva ns/credito

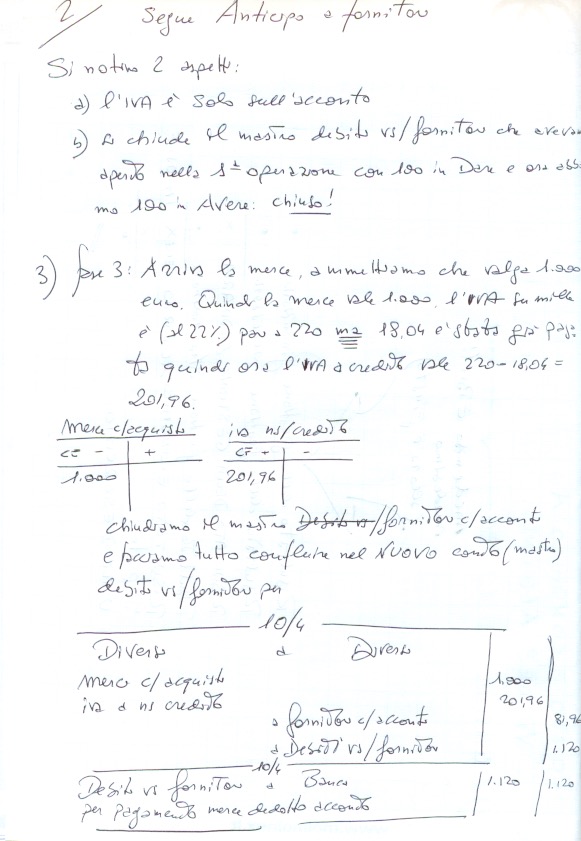

Si noti come in questa seconda scrittura si chiuda il mastro debiti vs/fornitori per aprire finalmente il fornitori c/acconti. Probabilmente una visione migliore si può apprezzare nelle scritture in foto allegate a questo studio. Passiamo ora alla fase 3, quella in cui arrivano le merci: ipotizziamo al 10 aprile.

L’arrivo delle merci apre certamente il conto merci c/acquisti. Relativamente al valore di IVA, attenzione alla trappola!!!!!! L’Iva a ns/credito che va conteggiata quando giungono le merci E’ PER DIFFERENZA. Vuol dire che sull’acconto è stata pagata una parte d’IVA (riferita al valore di acconto pagato). Quando arrivano le merci, SE L’IMPORTO MERCI E’ AL TOTALE, L’IVA INVECE E’ PER IL RESIDUO. In pratica ci troviamo l’iva ns/credito (perché è un acquisto) spezzata in due valori. Il primo importo in percentuale al 22% sull’acconto e il secondo pezzo al 22% per la differenza calcolato sulla merce.

La scrittura per l’arrivo delle merci è:

Diversi a Diversi

Merci c/acquisti

iva ns/credito

a fornitori c/acconti

a debiti vs/fornitori

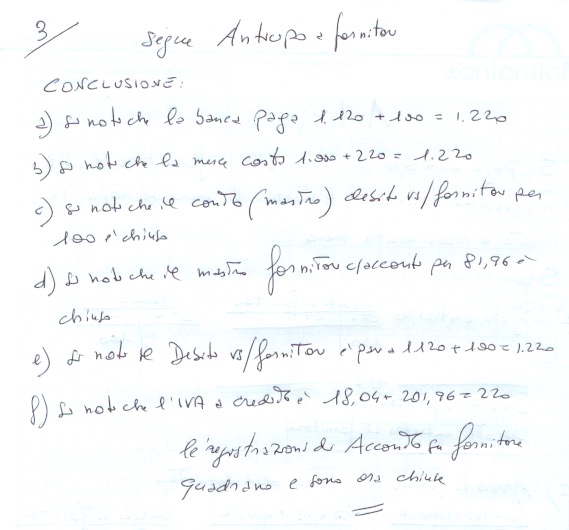

Coraggio che stiamo per finire! Si noti come qui si chiude il mastro fornitori c/acconti. Si apre quindi il debiti vs/fornitori (per la seconda volta) ma solo per la differenza.

Siamo giunti alla fine, ora si paga il fornitore con questa scrittura:

debiti vs/fornitori a banca

E’ bello notare come in quest’ultima scrittura si chiuda il mastro debiti vs/fornitori. Non solo, sommando l’uscita di banca da questa operazione più la prima, abbiamo il valore totale della merce più iva. Provare per credere