{kind=link}

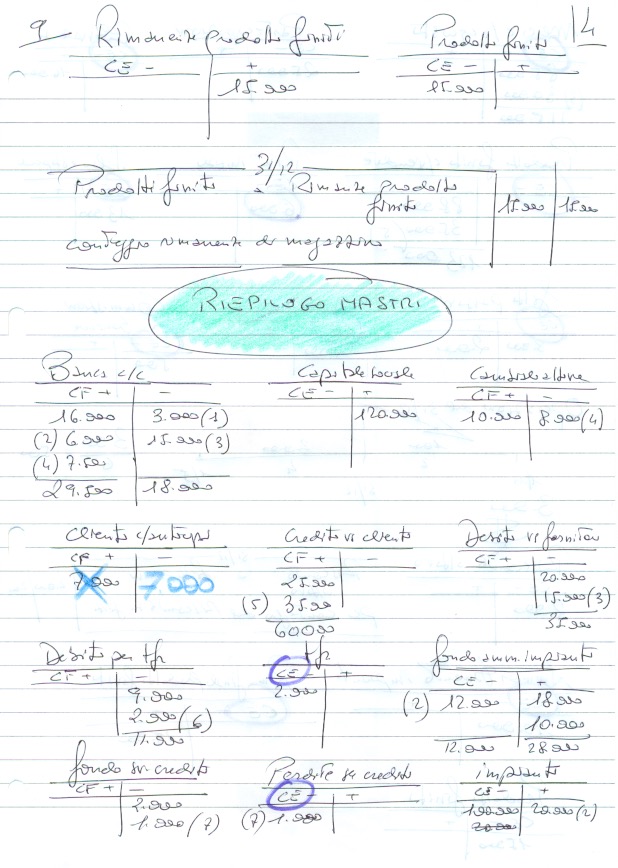

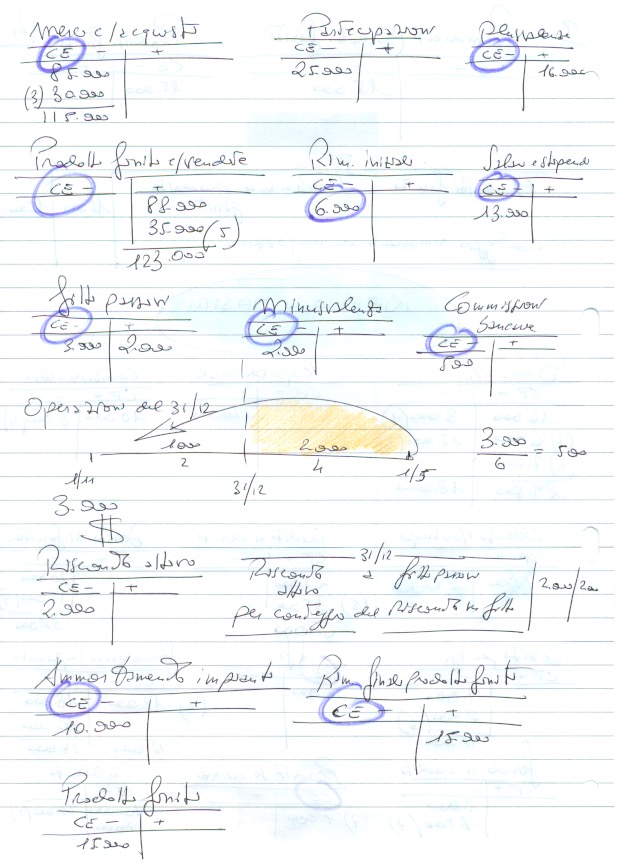

Anticipi versati da clienti si configura come un conto finanziario che fa parte DEL PASSIVO DELLO STATO PATRIMONIALE, non dell’attivo!

Si tratta di un errore d’interpretazione banale che compromette però la quadratura del bilancio.

E’ quanto avvenuto svolgendo un compito (tema d’esame all’Università Cattolica di Milano – cattedra di Ragioneria).

Pur affrontando operazione molto complesse come la cessione di un impianto poi si scivola sulla buccia di banana E IL BILANCIO NON QUADRA!!

Fortunatamente un mio caro studente e ragazzo sveglio come in gamba, Gianmarco Beltrame, al termine dell’esercizio che abbiamo svolto insieme SI ACCORGE DELL’ERRORE COMMESSO.

Ben fatto ragazzo!

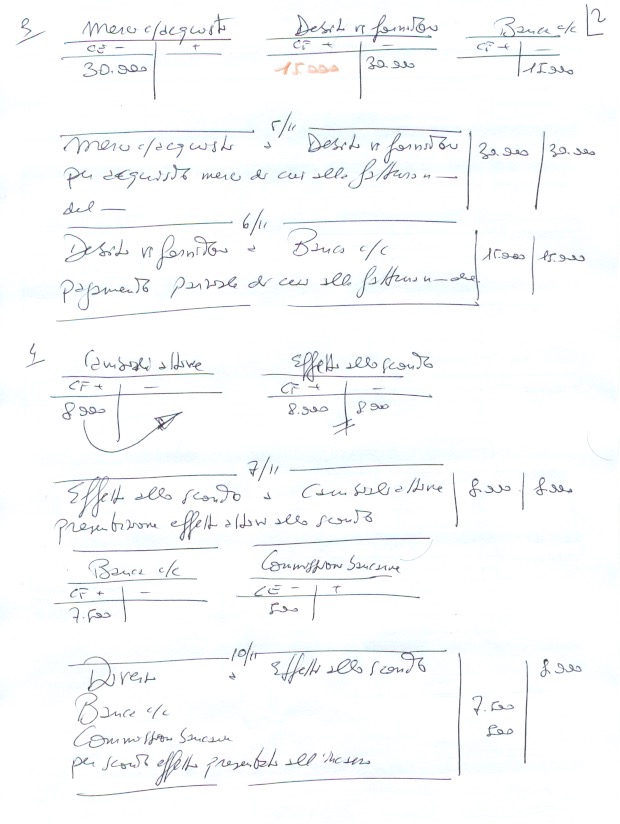

Vediamo d’entrare nel dettaglia. Gli anticipi possono essere concessi ai fornitori (non è questo il caso) o ricevuti dai clienti.

Nel caso siano stati ricevuti dai clienti, questi anticipi sono registrati nel mastro di conto finanziario ANTICIPI VERSATI DA CLIENTI.

Gli anticipi sono certamente un valore monetario attivo, ma nel bilancio si configurano come un debito verso i clienti perchè a questi importi non è ancora corrisposta pari merce venduta.

Nel caso opposto, che siano stati concessi anticipi ai fornitori, si tratta di un credito che vantiamo verso di loro motivo per cui nel bilancio (SP) figureranno in dare nelle attività.

Bravo studente Beltrame per aver offerto l’occasione di focalizzare meglio il concetto.

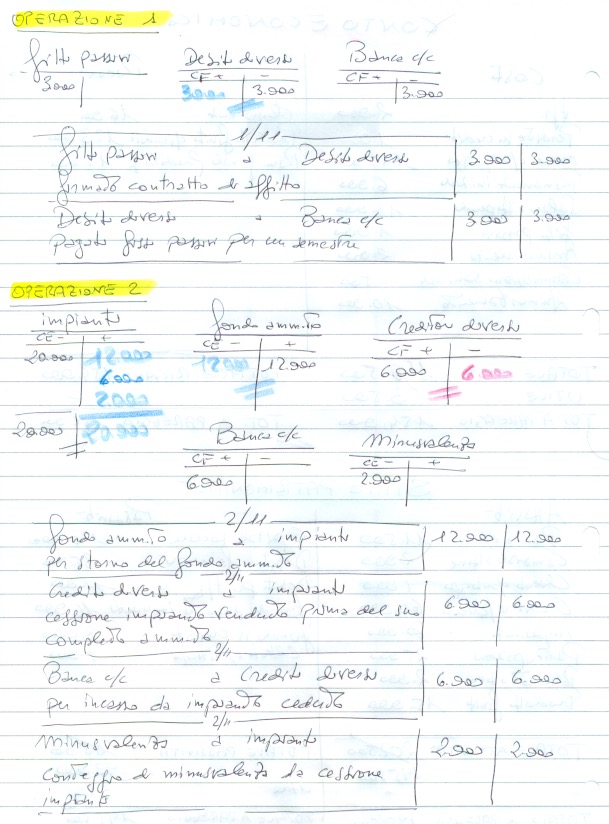

Altro passaggio, ma questo veramente “tosto”, costituisce la CESSIONE DI BENE STRUMENTALE PRIMA DELLA FINE DELLA SUA VITA UTILE.

Su questo argomento seguirà uno studio specifico considerato che solitamente gli studenti soffrono parecchio sull’argomento.

Concettualmente, la cessione d’impianto si sviluppa per fasi (in tutto 4).

La prima fase consiste nello STRONO del fondo ammortamento. Significa che cedendo il bene strumentale non serve più che sia ammortizzato.

Lo storno comporta che l’importo a fondo ammortamento torni nel mastro del conto “impianti” (se è un impianto ad essere ceduto).

La seconda fase riguarda la vendita vera e propria a crediti vs altri.

Per terza fase (eventuale) ci si riferisce all’incasso del bene ceduto.

Infine, la quarta e ultima fase richiede o una minusvalenza o plusvalenza a seconda che tra storno del fondo ammortamento e ricavato dalla vendita sia sia coperto o meno il valore storico del bene ceduto.

Ad ogni modo, per la cessione, è tutto riportato nello svolgimento del compito a seguire nei foglio successivi qui allegati.

Chi non ha capito alzi la mano!

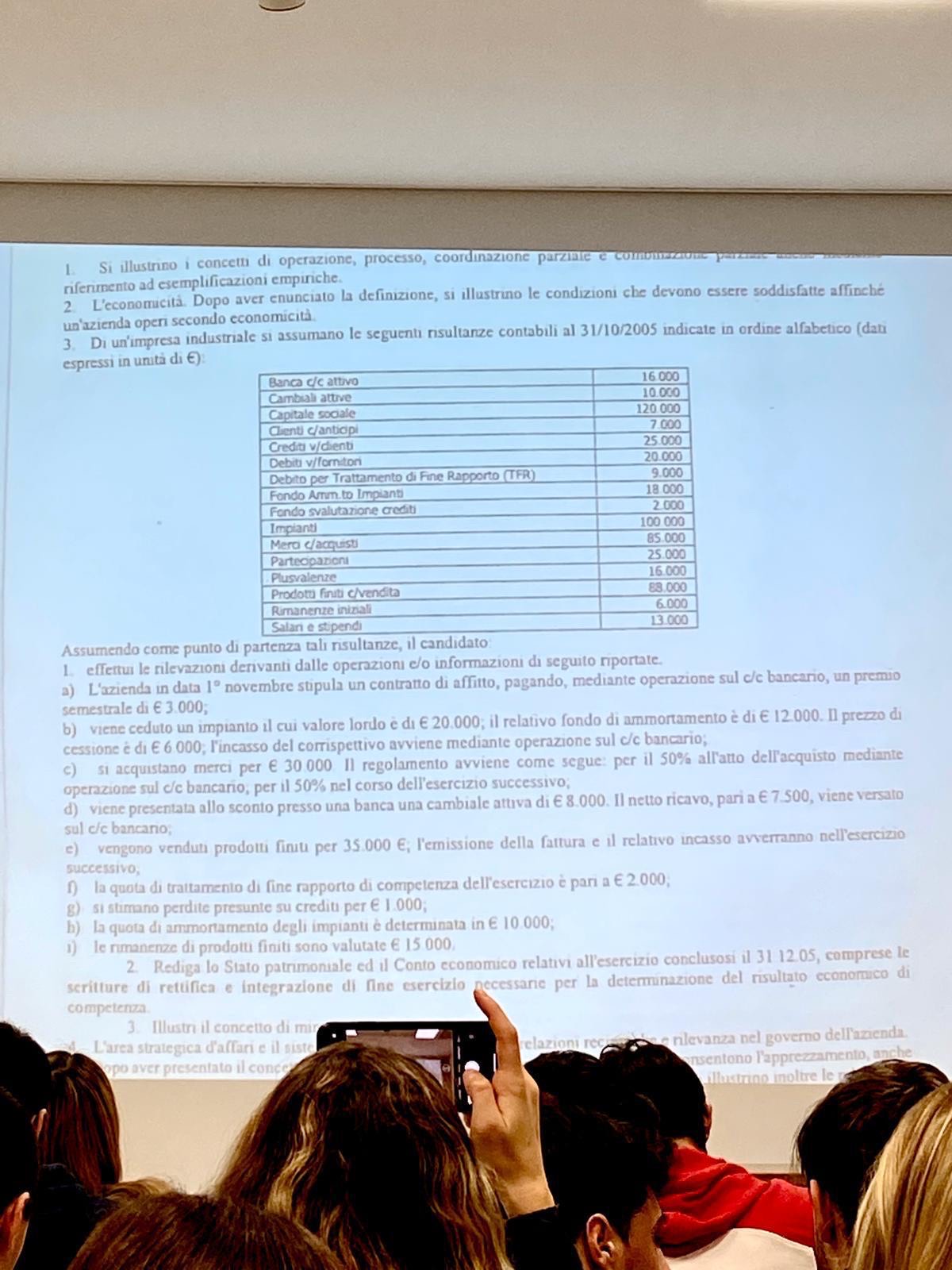

Ecco il testo dell’esercitazione

A seguire lo sviluppo.