{kind=link}

Rapporto Semilavorati

Aggiornamento al 20 dicembre 2010 di Giovanni Carlini

CONSIDERAZIONI A CARATTERE GENERALE CON PROIEZIONI FUTURE

Perché una rubrica di questo tipo su LAMIERA

Grazie all’uso sempre più frequente di internet e alla faticosa diffusione delle notizie (fino a poco tempo fa era tutto a pagamento) oggi la percezione della tendenza dei prezzi è immediata, per quanto riguarda i semilavorati come anche i metalli di base. Ne consegue che descrivere il nudo importo del rame, ad esempio, non sia particolarmente interessante se non nell’attimo secondo del ragionamento. Al contrario sono decisamente rare, se non completamente segrete le analisi che connettono il momento al contesto più generale del mercato con il quadro macroeconomico.

Cosa centri il prezzo del riso con l’alluminio e quindi il rischio di collasso del sistema cinese con il rame sono quelle vere problematiche qui sviscerate. Ecco il perché di questa rubrica.

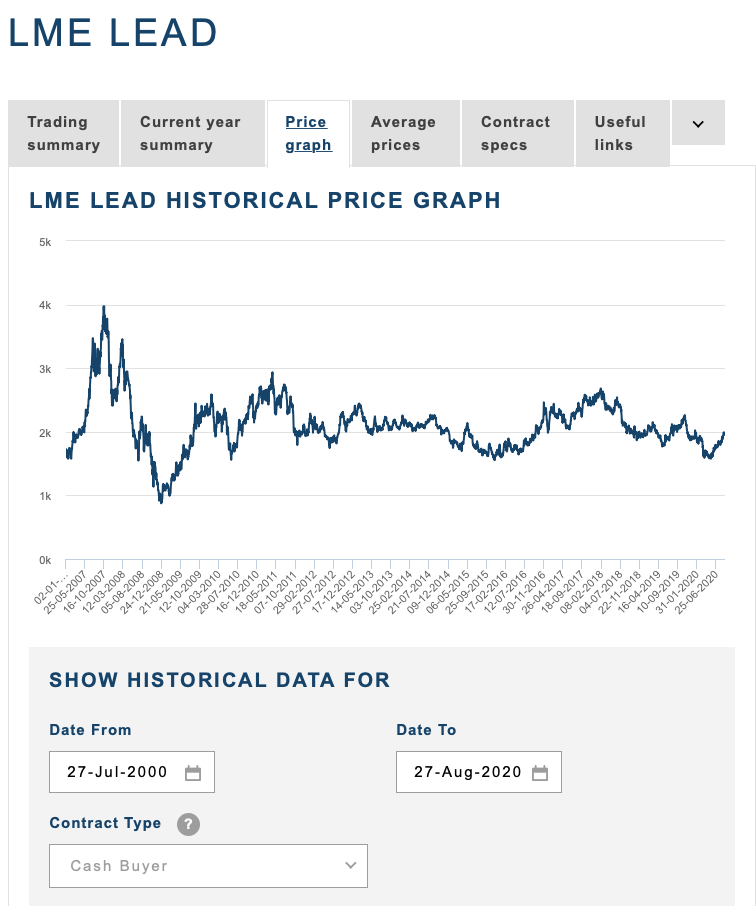

Il problema dei prezzi

Un mese fa su questa stessa rubrica è stato scritto: “..osservando la dinamica dei prezzi, si nota un progressivo e costante sgonfiamento in atto da settembre a oggi. Il riferimento corre a tutti i semilavorati censiti e pubblicati sul sito di LAMIERA, che settimanalmente rileva le quotazioni dalla Camera di Commercio di Milano. Sul perché accada ciò francamente c’è veramente poco da discutere. Tutte le esagerazioni sono sempre destinate a sgonfiarsi. Il punto è un altro. Di quanto scenderanno i prezzi dei prodotti semilavorati e su che arco di tempo?…..

E’ passato un mese e ogni cosa pensata e scritta va letteralmente capovolta. Oggi è tutto il contrario, i prezzi sono completamente rilanciati e non c’è dato da sapere per quanto tempo e fino a che livelli.

Cos’è cambiato negli ultimi 30 giorni

Per capovolgere una tendenza dovrebbe essere cambiato qualcosa. Ecco il punto. Nulla è cambiato. Non ci sono novità tali che consentano un radicale cambio di tendenza! Rispetto a 30 giorni fa l’euro era in crisi e tale è ancora (la moneta unica fu una mossa sbagliata di cui nessuno oggi vuole prendersene la responsabilità), l’economia statunitense è ferma e quella cinese spera di non scendere sotto l’8% di PIL pena il rovesciamento dell’attuale dittatura sotto rivolte popolari.

Quindi non ci sono particolari novità che giustifichino un nuovo indirizzo del mercato delle materie prime tranne il ritorno della speculazione. A parte il fatto che una fiammata di speculazione, in questo momento, non può che anticipare un “secondo colpo” da parte della crisi (siamo arrivati a 30 imprese chiuse al giorno in Italia tra gennaio e settembre 2010) ma va rilevato quanto tutti i governi occidentali abbiano iniziato una severa azione di monitoraggio della speculazione. L’obiettivo è semplice: chi specula spesso è anche un evasore fiscale. La novità è qui: finalmente è stata aperta la stagione di caccia. Lo speculatore, anonimo fino all’altro giorno, trova adesso nel fisco sia nazionale che comunitario un compagno di viaggio. Con una novità di questo tipo, i prezzi delle materie prime, saranno ancora ostaggio di chi non sa neppure com’è fatto un minerale di ferro?

Le ferroleghe anticipano la tendenza del 2011 per un raffreddamento complessivo

Lo sgonfiamento del prezzo e volumi del mercato intorno alle ferroleghe a subito a dicembre una battuta d’arresto per diversi motivi. Sicuramente gli aggiustamenti di bilancio di fine anno hanno fermato gli acquisti da parte delle aziende, poi a gennaio, tutti si sono fermati per capire le nuove tendenze di mercato e quindi a febbraio per decidere. Di fatto le ferroleghe rappresentano la parte più genuina del mercato, esprimendo quei dubbi che tutti hanno. Il problema è sempre lo stesso: che fare? Le componenti della domanda sono “fiacche” perché oltre quanto già detto c’è la Cina che è ferma, non tanto solo su questi prodotti, ma nel concreto rischio di subire una bolla speculativa di grandi dimensioni. Con queste premesse chi è in “letargo” non sono gli operatori cinesi, ma il loro governo che ha intimato l’alt a l’intero comparto produttivo. I rischi di speculazione in Cina derivano dal pilotato calo del dollaro e dal conseguente apprezzamento della divisa cinese, che attira capitali da tutto il mondo in cerca di remunerazione più alta. Se questo movimento finanziario potrebbe essere di giovamento all’economica cinese, invece adesso diventa puro veleno perché costringe alla rivalutazione lo yuan e quindi a due effetti: uno di freno nelle esportazioni e l’altro nella produzione di una bolla speculativa.

Nel campo delle ferroleghe solo il ferrosilicio mantiene un andamento del prezzo in crescita progressiva, condizionato in parte dalla scarsa disponibilità sul mercato.

Anche le travi, dal settore siderurgia, segnano un rallentamento

I dati dell’export del mese di settembre, pubblicati nei giorni scorsi dall’Istat, mostrano un sensibile rallentamento delle vendite all’estero di travi rispetto al primo semestre 2010, nonostante il recupero nei confronti d’agosto. In settembre, ad esempio, le esportazioni italiane di travi sono infatti raddoppiate rispetto al mese precedente, sia in valore che in quantità, ma sono rimaste molto sotto i valori dei primi mesi dell’anno, rispettivamente del 42,5% in euro e del 14,9% in tonnellate.

Rispetto a settembre 2009 l’export del 2010 è sotto del 39,5% in valore e del 38,3% in quantità, mentre nei confronti del 2008 il gap negativo è del 71,7% in valore e del 38,2% in quantità.

Nei primi nove mesi del 2010 le esportazioni di travi si sono attestate a 147 milioni di euro e a 280.733 tonnellate, con un aumento del 3,6% in valore e una diminuzione del 5,3% in quantità rispetto allo stesso periodo del 2009. Nei confronti dei primi nove mesi del 2008 le esportazioni in euro sono sotto del 71,9%, mentre quelle in tonnellate evidenziano una contrazione del 58,6%.

L’Istat sul comparto metallurgia

Secondo l’Istat per il 2010 il fatturato aumenta dello 0,4% sul mercato interno e del 2,4% su quello estero a ottobre, mentre gli ordinativi nazionali hanno registrato una diminuzione dell’1,2% e quelli esteri una crescita del 2,3%. Il comparto Metallurgia e fabbricazione di prodotti in metallo (esclusi macchine e impianti) registra per il fatturato un +26,9% sullo stesso mese 2009 e un +19,5% sul confronto con i primi dieci mesi dell’anno, mentre sul versante ordinativi un +27,7% e un +23,1%.

Un primo bilancio Federacciai sul 2010

In calo rispetto al record di ottobre, ma comunque confrontabile con novembre 2008. È questa la bilancia, secondo il report mensile di Federacciai, con cui pesare i 2,3 milioni di tonnellate d’acciaio prodotte nell’undicesimo mese dell’anno dalle acciaierie italiane. Un dato che si propone con un +19,4% rispetto a quanto visto nello stesso mese dello scorso anno, e di sole 12 mila tonnellate al di sotto del novembre 2008, l’inizio dell’abisso di cui l’anno ormai concluso ha rappresentato una prima risalita.

Il dato complessivo sugli undici mesi parla di un +29,7% rispetto all’anno orribile, con quasi 24 milioni di tonnellate di output prodotte in undici mesi, un dato che si pone praticamente a mezza via tra i 18 milioni realizzati in 11 mesi nel 2009 e dei 29 milioni del 2008. A contribuire al record di ottobre sono stati soprattutto i lunghi, con il miglior risultato dell’anno pari a 1,2 milioni di tonnellate, seppur le percentuali d’incremento rispetto al 2009 restano piuttosto contenute, con un solo +6,5% sul dato a 10 mesi. Meglio, per lo meno a livello percentuale, i piani che nel confronto annuale segnano nel decimo mese un +41,8% con 1,12 milioni di tonnellate di output a ottobre.

Gli australiani lo hanno capito

Per fronteggiare una forte crisi finanziaria e poter pagare i debiti, secondo un recente rapporto della Ernest&Young, molte PMI australiane, del settore estrattivo, stanno seriamente meditando di consociarsi in quello che sarà, nei prossimi mesi, un boom delle fusioni. Questo aspetto merita una riflessione. Le nostre imprese sono troppo piccine per poter sperare di restare attive sul mercato nei prossimi mesi. Tornando al caso “Australia”, seppure a fine 2010 il settore delle PMI estrattive ha comunque conseguito un +26% proprio per questo sono inglobabili in una holding collettiva.

Sul Nickel

C’è più domanda che offerta. Questa la situazione del comparto mondiale del nickel nei primi 10 mesi del 2010. Secondo le rilevazioni del World Bureau of Metal Statistics, infatti, tra gennaio e ottobre la produzione del metallo è ammontata a 1,19 milioni di tonnellate (+4,5% annuo), mentre il consumo è stato di 1,20 milioni di tonnellate, per una carenza di offerta di 6.800 tonnellate.

Quanto sta accadendo sul nickel risponde all’effetto che i produttori hanno voluto sul mercato tagliando ampie porzioni di produzione, per far lievitare il prezzo. Va detto che anche questa manovra rientra tra quelle speculative, per cui ha il “fiato corto”, in quanto gli stessi produttori (per come sono abituati adesso) non possono restare a ritmi ridotti per lungo tempo, pena intaccare i loro livelli di benessere. Ne consegue che nell’arco di pochi mesi rientreranno sul mercato quelle quote di rame, zinco, stagno e nickel che per il momento non sono state immesse.

Il rame dei poveri (zinco e alluminio)

Come già detto in questo rapporto, la Cina ha grossi problemi d’inflazione, motivo per cui sono stati elevati i prezzi delle transazioni alla borsa di Shanghai. Il maggior onere è passato dall’8,5 al 10% per il rame, quindi dal 7 al 10% per l’alluminio e dall’8 al 12% per lo zinco. Oltre a un tentativo di fermare spinte inflazionistiche, la Cina ha anche l’interesse a fermare la speculazione che ultimamente si è accanita sullo zinco, motivo per cui l’aumento di tasse sugli scambi è stato più alto, rispetto agli altri metalli di base. C’è poi anche un altro aspetto relativamente allo zinco. Essendo scambiato sul mercato asiatico a un valore inferiore rispetto al rame, è oggetto di un maggior numero di transazioni alla portata di tutti, che s’affollano per specularci sopra. Non a caso lo zinco è chiamato il rame dei poveri. Il guaio è che chi specula su questo metallo di base, è così privo di mezzi di base, che un tracollo dello zinco ridurrebbe sul lastrico un “esercito” di persone. Ecco da dove proviene il timore per il governo comunista di Pechino, d’essere travolto dalle rivolte popolari. Per alleggerire questa preoccupazione, il Partito ha lanciato un programma di elettrificazione del Paese, nel quinquennio 2011-2015, che dovrebbe elevare il consumo di zinco, dagli attuali 700-800mila tonnellate anno, al milione. Dalle implicazioni di questo progetto ci saranno benefici anche per l’alluminio, perché ne aumenta la richiesta.

Bisogna smetterla di produrre equivoci

Il fatto che i cinesi abbiano varato un programma di elettrificazione nazionale, stanziando nei prossimi 5 anni di più, rispetto a quelli appena trascorsi (da 1200 a 1700 miliardi di valuta locale) non autorizza l’idea che ci debba essere una corsa folle e rialzi automatici di prezzo. Questa voglia di “sensazionalismo”, serve solo alla speculazione. Fa pena pensare che forse milioni di persone hanno legato le loro speranze di vita futura ai corsi dello zinco, investendo tutto quanto hanno di loro proprietà. Quando la speculazione diventa gioco di massa è sempre destinata a restare tradita dalle aspettative. Speriamo che a bruciarsi le dita non ci siano anche imprese italiane rischiando posti di lavoro di gente normale.