{kind=link}

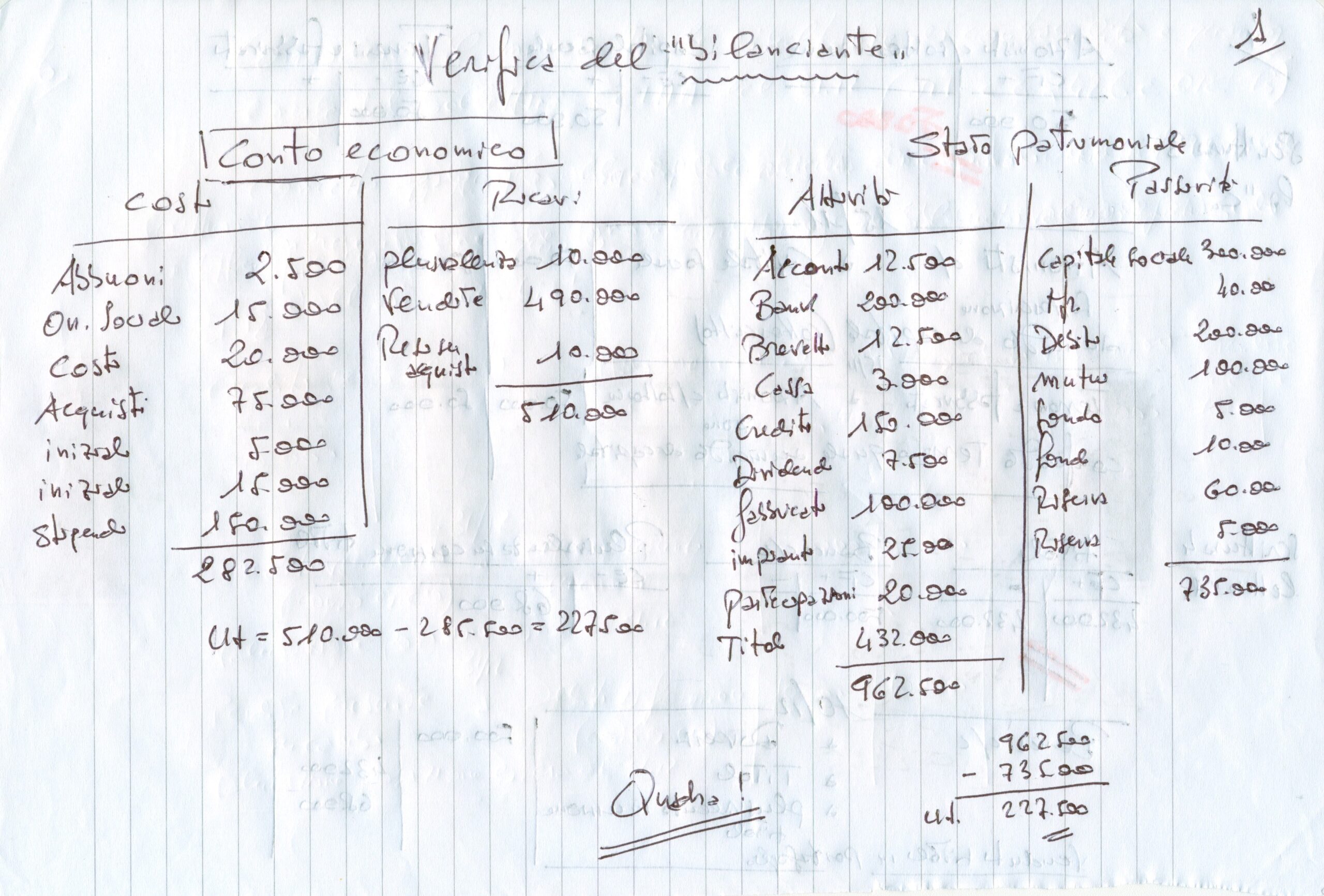

Situazione bilanciante 1 entra nel merito delle scritture che il compito richiede. Qui a seguire la parte di compito con la richiesta.

Relativmente al punto “a” si presenta una prima grande differenza d’impostazione. Va precisato che ai fini della redazione del bilancio seguire i due criteri non cambia, nel senso che si giunge alla medesima determinazione dell’utile/perdita d’esercizio ma è certo che emergono impostazioni di sistema profondamente diverse.

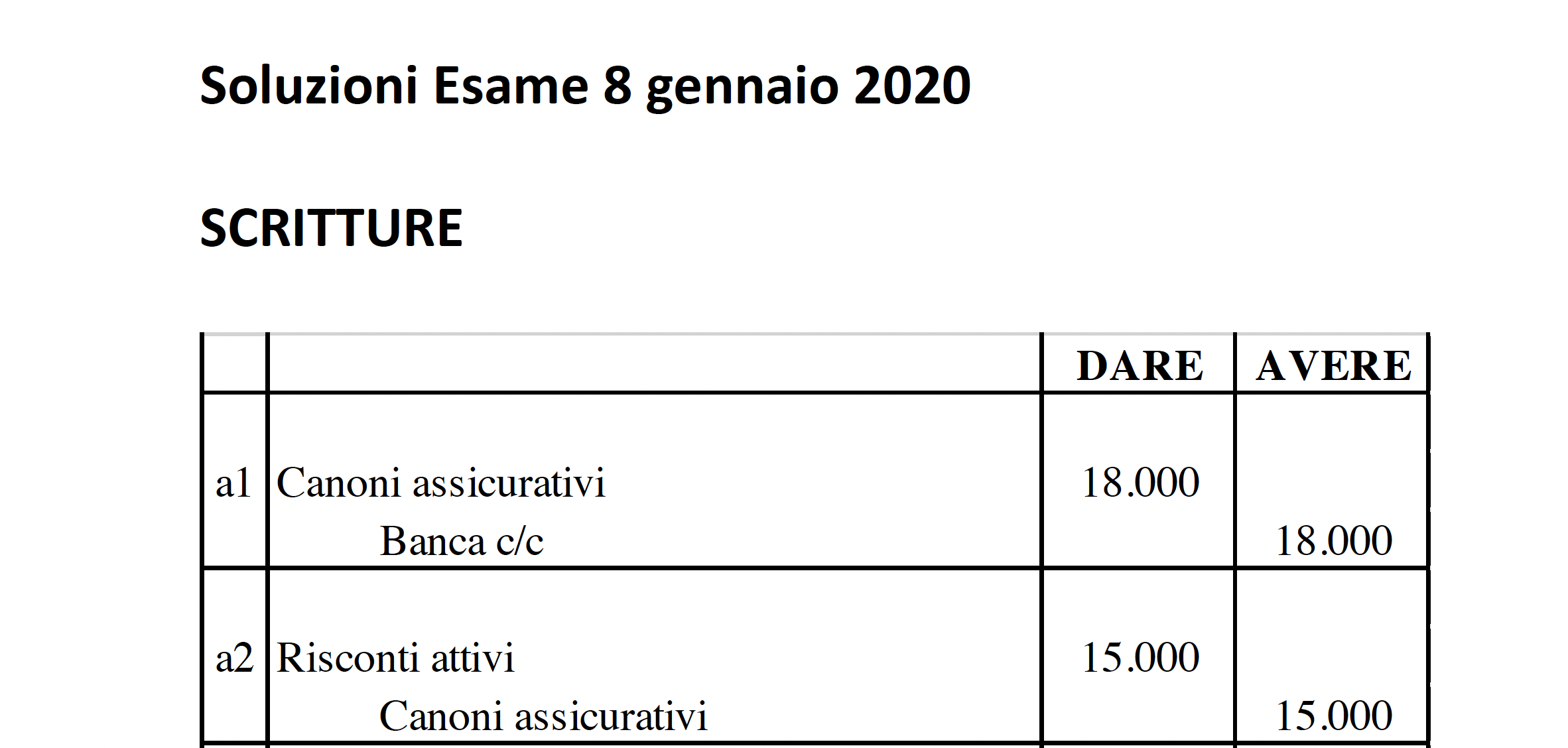

La dottrina impone che raramente (quasi mai) un conto economico è a contatto con la banca. Accade il 31.12 nelle scritture d’assestamento con interessi passivi a banca c/c, ma è l’eccezione che conferma la regola. Vuol dire che il pagamento del premio assicurativo NON va direttamente a “banca c/c”, ma DEVE passare per un conto finanziario di transito che si chiama, in questo caso, “debiti diversi”. Non è un fornitore perchè con questa figura l’azienda “ci litiga” 5 volte al giorno, mentre l’assicuratore, il proprietario del capannone per pagargli l’affitto, colui che acquista un bene strumentale che l’impresa sta dismettendo, non è un fornitore, ma un “debiti diversi”.

La corretta impostazione prevede che s’interfacci il mastro “assicurazione” che rappresenta un conto economico (con l’importo in dare perchè rappresenta una spesa) con “debiti diversi” che è un conto finanziario (quindi funziona con + in dare e meno in avere per cui registra l’importo in avere). Alla prima registrazione, in corrispondenza dei mastri appena indicati, segue quella di chiusura dove compare ovviamente, il mastro “banca c/c” (conto finanziario) in avere per chiudere il mastro “debiti diversi” registrato in dare assicurandone la chiusura.

Il non rispetto di queste regole di Ragioneria, non comporta un falso in bilancio, per cui lo sviluppo successivo del bilancio è salvo, ma certamente non sono state seguite le regole che da 7 secoli (700 anni) guidano il nostro “far di conto”.

A seguire sia la “soluzione” offerta dalla cattedra, sia, in corsivo, quella qui applicata:

Quindi quella qui formulata:

Situazione bilanciante 1 prosegue nel 2.