{kind=link}

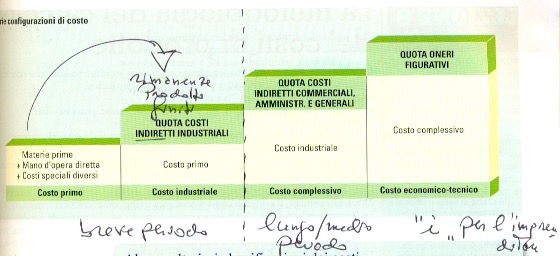

Configurazioni di costo vuol dire capire, in presenza di più prodotti realizzati, come distribuire i costi per controllarli. Il vero scopo di questo esercizio è il calcolo del prezzo di vendita. Mentre i costi diretti sono di facile imputazione (materie prime e manodopera diretta) come conteggiare i costi dell’intera struttura?

Per rispondere a questa domanda ci sono dei costi pilota, che un ingegnere gestionale individua, sui quali spalmare i costi indiretti. Per spiegarsi meglio ecco un esercizio svolto sulle configurazioni di costo.

L’impresa Aurora produce 2 articoli: i quaderni e le penne.

I costi diretti sono i seguenti: QUADERNI PENNE

costi per materie prime 22.000 28.000

manodopera diretta 38.000 42.000

Per quanto riguarda i costi comuni e generali c’è da registrare:

materie sussidiarie utilizzate per entrambe le produzioni: 11.400

a cui si aggiunge manodopera indiretta per: 15.400

si sostengono costi di forza motrice per complessivi: 12.400

ci sono ammortamenti (Q) sui macchinari per: 44.560

costi generali di produzione per: 7.200

vanno anche considerati costi amministrativi e commerciali per 60.000 ripartiti in base alle ore di funzionamento degli impianti.

Se fossero costi generali e amministrativi non verrebbero considerati perchè di pertinenza del costo complessivo.

Le richieste del tema sono:

- calcolare il costo primo;

- quindi il costo industriale;

- il costo complessivo;

- infine il costo economico tecnico con gli oneri figurativi al 4% del costo complessivo;

- si chiede di sviluppare il criterio della base unica considerando le ore di funzionamento degli impianti pari a 1.800 per i quaderni e 1.200 per le penne;

- completa l’esercizio anche l’uso del criterio della base multipla adottando diverse basi di riparto tra:

- a) il costo delle materie prime con le materie sussidiarie;

- b) costo della manodopera diretta con l’indiretta;

- c) il costo della forza motrice, degli ammortamenti (Q) e i costi generali di produzione con la forza motrice.

CALCOLO DEL COSTO PRIMO PER ENTRAMBE LE PRODUZIONI

| materia prima per quaderni | 22.000 |

| materia prima per le penne | 28.000 |

| manodopoera diretta quaderni | 38.000 |

| manodopera diretta penne | 42.000 |

| TOTALE COSTO PRIMO | 130.000 |

totale costo primo 130.000 (come si vedrà in seguito per singola produzione, sono 60mila per i quaderni e 70mila per le penne)

CALCOLO DEL COSTO INDUSTRIALE

| materia sussidiaria | 11.400 | |

| forza motrice | 12.400 | |

| manodopera indiretta | 15.400 | |

| costi generali di produzione | 7.200 | |

| ammortamenti | 44.560 | |

| TOTALE PARZIALE | 90.960 | più il costo primo pari a 130.000 = costo industriale a 220.960 |

CALCOLO DEL COSTO COMPLESSIVO

| costo industriale | 220.960 |

| spese amm.ve e commli | 60.000 |

| TOTALE COSTO COMPLESSIVO | 280.960 |

CALCOLO DEL COSTO ECONOMICO TECNICO

| TOTALE COSTO COMPLESSIVO | 280.960 |

| oneri figurativi al 4% del costo | 11.238,4 |

| tot costo economico tecnico | 292.198,4 |

CALCOLO SECONDO LA BASE UNICA ADOTTANDO COME RIPARTO LE ORE DI FUNZIONAMENTO DEGLI IMPIANTI

I costi indiretti ammontano a 90.960 (valore già conteggiato precedentemente). Quest’importo va suddiviso per 1.800 ore di moto dei macchinari per la produzione dei quaderni e 1.200 per le penne, quindi:

90.960/ 1.800 + 1.200 = 90.960/3.000= 30,32 (coefficiente di riparto dei costi comuni e generali industriali)

Produzione di quaderni Produzione di penne

30,32 x 1.800 = 54.576 30,32 x 1.200 = 36.384 (si noti come la somma di questi valori, 54.576 + 36.384 sia uguale a 90.960)

A questo punto il costo industriale delle 2 produzioni è:

QUADERNI PENNE

materie perime 22.000 28.000

manodopera diretta 38.000 42.000

———- ———-

costo primo 60.000 70.000 (corrisponde ai 130mila complessivi già conteggiati)

costi comuni 54.576 36.384 (conteggiati in base al riparto per ore di moto dei macchinari)

———– ———

costo industriale 114.576 106.384 (la cui somma è pari a 220.960 già conteggiata complessivamente per le due produzioni. Queste verifiche indicano la quadratura dei conti)

RIPARTO DEI COSTI INDIRETTI SU BASE MULTIPLA

A) base di riparto per le materie prime con le sussidiarie:

sussidiarie 11.400/22.000 + 28.000 = 0,228 che rappresenta il coefficiente di riparto per questo conteggio.

QUADERNI PENNE

0,228 X 22.000 = 5.016 0,228X28.000 = 6.384

Si noti come 5.016 + 6.384 = 11.400 ovvero le due somme hanno spacchettato l’importo iniziale la cui somma riporta al valore iniziale (si conferma il calcolo di prova per queste configurazioni di costo)

B) base di riparto per mano d’opera indiretta su diretta:

15.400/38.000 + 42.000 = 0,192

QUADERNI PENNE

0,192 X 38.000 = 7.336 0,192X 42.000 = 8.064

Si noti come 7.336 + 8.064 = 15.400 si conferma il calcolo di prova per queste configurazioni di costo;

C) forza motrice in relazione alle ore di moto delle macchine

12.400/3.000 = 4,13

QUADERNI PENNE

4,13 X 1.800 = 7.439 4.13 X 1.200 = 4.960

Si noti come 7.439 + 4.960 = 12.400 si conferma il calcolo di prova per queste configurazioni di costo;

D) costi generali di gestione e ammortamento in relazione alle ore di moto

7.200 + 44.560/3.000 = 51.760/3.000 = 17,253

QUADERNI PENNE

17,253 X 1.800 = 31.056 17.253 X 1.200 = 20.704

Si noti come 31.056 + 20.704 = 51.760 si conferma il calcolo di prova per queste configurazioni di costo;

Calcolo del costo industriale secondo il riparto dei costi indiretti su base multipla

| Tipologia di costo | Quaderni | Penne |

| materia prime | 22.000 | 28.000 |

| manodopera diretta | 38.000 | 42.000 |

| COSTO PRIMO | 60.000 | 70.000 |

70.000 e 60.000 (dati che ci sono già noti da precedenti conteggi e qui confermati)

Quota di costi comuni e generali industriali

| Tipologia di costo | Quaderni | Penne |

| materie sussidiarie | 5.016 | 6.384 |

| manodopera indiretta | 7.336 | 8.064 |

| forza motrice | 7.439 | 4.960 |

| amm.ti e costi generali | 31.056 | 20.704 |

| COSTO INDUSTRIALE | 110.847 | 110.112 |

110.112 (la somma è di 220.959 confermando – ma è un caso – quanto già conteggiato nel calcolo secondo la base unica). Solitamente gli importi di costo industriale sono diversi.