{kind=link}

Bilancio con dati a scelta2 segue a pari studio già pubblicato per proseguire l’esercizio.

Come noto il testo è il seguente:

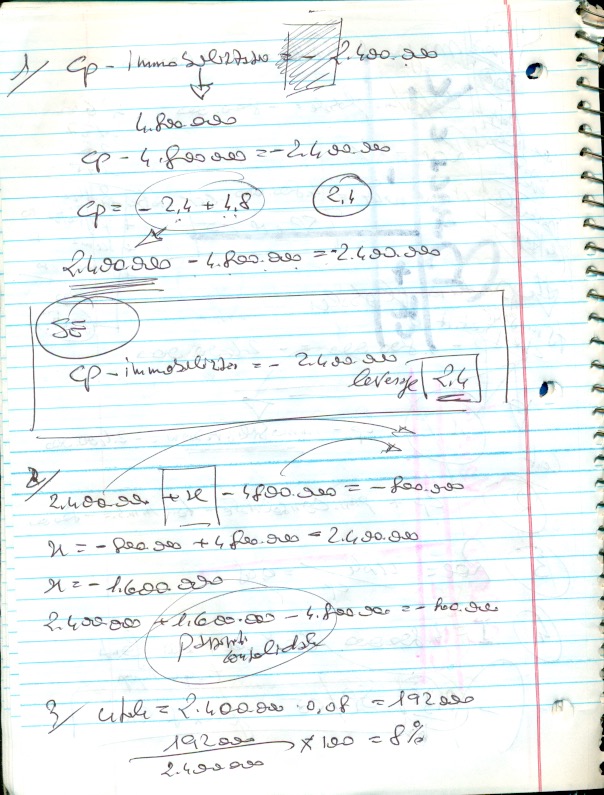

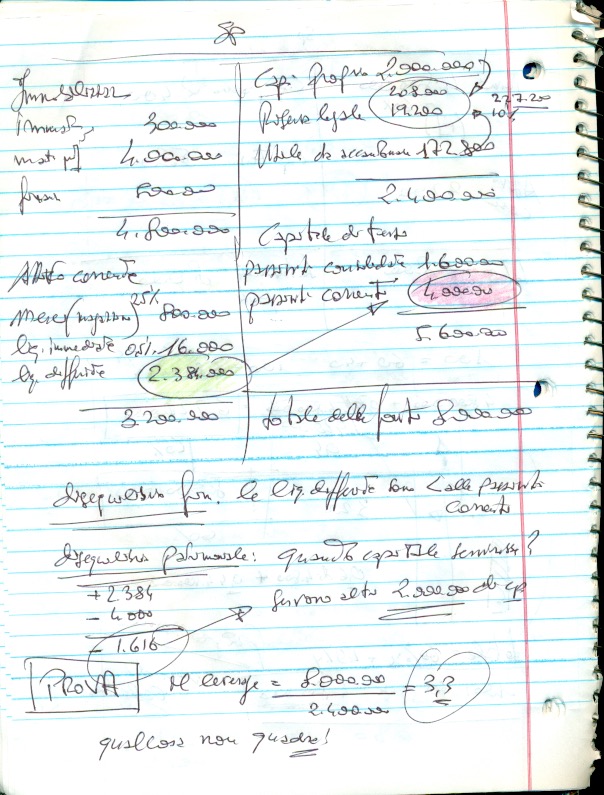

Al primo studio sono state allegate 3 pagine di conteggi che hanno portato a concludere lo Stato Patrimoniale come voci e valori. Uno SP non ancora trasformato nella forma abbreviata richiesta dall’esercizio ma certamente molto indicativo di come procedere. Viene ora qui riproposta l’ultima delle 3 pagine di conti già svolti per proseguire verso la soluzione finale.

Si noti come i disequilibri sia finanziari sia patrimoniali sono indicati e spiegati. (parte colorata del foglio). Vuol dire che l’azienda NON HA la capacità finanziaria di far fronte ai suoi debiti. Infatti ha “in mano” 2.384.000 dollari contro 4milioni di debiti. Non solo, ma c’è anche una palese sottocapitalizzazione (come al solito per le imprese italiane) del capitale proprio. Mancano almeno 1.616.000 dollari per solo pareggiare la situazione che a conti fatti diventano (per fare cifra tonda) 2 milioni.

FINE PRIMA PARTE DELL’ESERCIZIO. Ora si prosegue nel redarre il Conto economico.

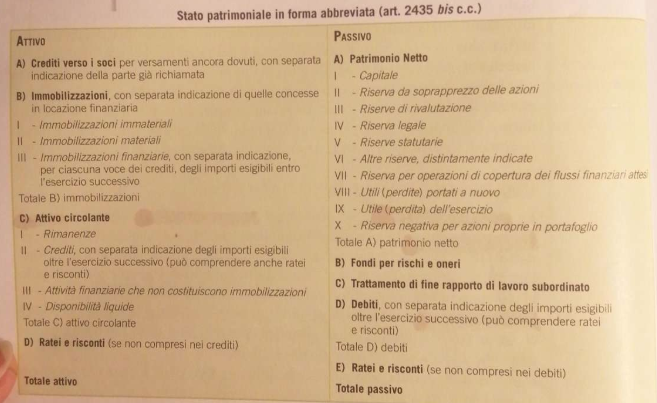

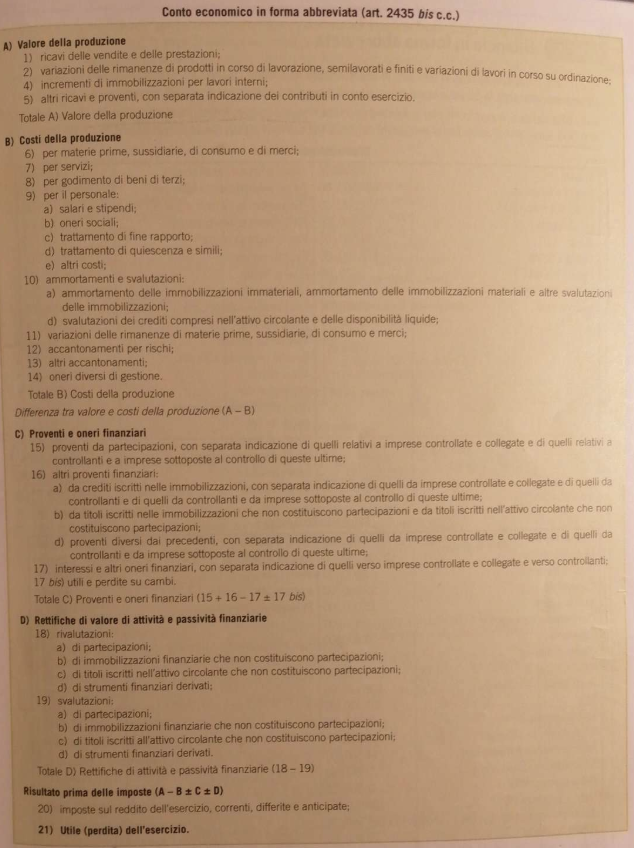

La prima cosa da fare è prendere visione dello schema del Conto economico redatto in forma ABBREVIATA come recita l’art. 2435-bis del Codice Civile, libro V°.

Qui vengono riportati gli schemi sia dello SP sia del CE ABBREVIATI.

Si noti come per quanto riguarda lo SP non c’è poi molta differenza rispetto a quanto è qui già trascritto. Mentre per il CE è tutto da costruire.

Lo schema che si segue per redigere il CE è quello proposto dal Prof. Michele Devastato nel suo libro “L’esame scritto di economia aziendale” edito da Paramond nelle pagine 21 e a seguire fino a 34 dal titolo “Un esempio di Bilancio con dati a scelta”.

La prima cosa da fare è strutturare lo schema del CE. Va ricordato a questo punto che il CE ha 5 gestioni da considerare:

- gestione caratteristica;

- atipica;

- la gestione finanziaria;

- straordinaria;

- infine la gestione fiscale.

A seguire nel Bilancio con dati a scelta3 il proseguo e conclusione dello studio. Qui termina, per ora, il Bilancio con dati a scelta2.