{kind=link}

Effetto leva sul ROE/2 a seguire un pari studio già pubblicato da considerarsi propedeutico per capire l’argomentazione.

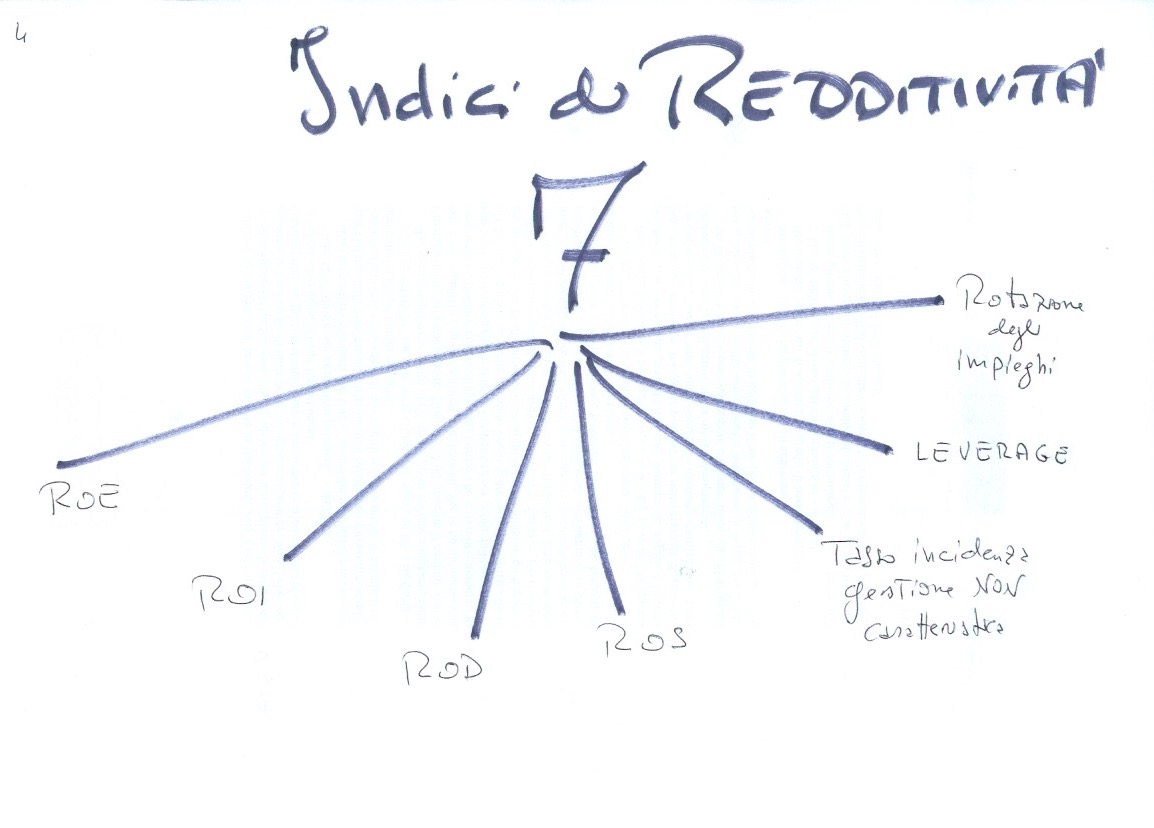

Si rammentano i due procedimenti di calcolo del ROE:

a) il più semplice: utili/capitale proprio (evitando di confondere il patrimonio netto con il capitale proprio. Vuol dire non conteggiare gli utili accantonati e conseguiti)

b) più complesso: ROI per leverage per tasso d’incidenza della gestione extra caratteristica. In termini di formule significa che il ROI è pari a reddito operativo (Ro)/capitale proprio(Cp). Il leverage è capitale investito (Ci) su capitale proprio (Cp). Il tasso risponde al rapporto tra l’utile (Ut) e il reddito operativo (Ro). Si ricorda ancora che il ROI è solitamente maggiore rispetto al ROE e si esprime in percentuale (il risultato va moltiplicato per 100). Il leverage è UN NUMERO, quindi non una percentuale e si muove tra l’1 e il 4 (4 = pre-fallimento). Infine il tasso d’incidenza della gestione extra caratteristica è un numero che oscilla tra lo zero, inferiore o superiore a 1.

Un valore minore di 1 nel tasso si ottiene se il Ro (reddito operativo) è maggiore dell’utile, il che è solitamente così.

Ne consegue che un tasso dello 0,6 vuol dire che su 1 dollaro di Ro 0,4 sono stati assorbiti per dare copertura a settori non caratteristici.

Viceversa, un valore del tasso maggiore di 1 (caso mai riscontrato negli ultimi 40 anni di ricerche) indica un Ro minore dell’utile. In questo caso i risultati delle diverse e più gestioni non caratteristiche aiutano la redditività d’impresa ben oltre l’attività d’istituto.

Chiariti in forma più approfondita i diversi passaggi, l’effetto leva su ROE come si manifesta?

Si tratta di un meccanismo che spinge il ROE (appunto effetto leva sul ROE) al di sopra della redditività del capitale proprio. Gli elementi che giocano sono diversi.

Un primo livello di relazione riguarda la relazione ROI e ROD.

Con un ROI maggiore del ROD, il ROE cresce all’aumentare dell’indebitamento (leva finanziaria positiva, ma questo è un fatto estremamente pericoloso).

Se il ROI e il ROD fossero uguali non ci sarebbe alcun effetto leva.

Nel caso il ROI fosse inferiore al ROD la leva finanziaria è negativa!

A seguire altri approfondimenti.