Appello del 17 febbraio, materia di Economia Aziedale, facoltà di Economia, Università Cattolica di Milano, Prof. Marco Confalonieri.

In rete, nel Web non ci sono molti esami e ancor di meno già svolti. Completamente diversa è invece l’impostazione di questo sito, giovannicarlini.f.xeeve.com

E’ probabile che qui ci siano già un centinaio d’esercizi (esami universitari e temi di maturità) commentati e svolti. Si tratta di una scelta a favore degli studenti per imparare meglio e di più.

Sono ovviamente sotto contestazione quei docenti, della stessa Cattolica come altri Atenei, che non diffondono il testo d’esame per non affaticarsi negli appelli successivi nel modificare il testo.

La critica, che qui si eleva al corpo universitario nazionale è costante. Abbiamo “docenti” troppo giovani che usano la cattedra per motivi personali di visibilità istrionica personale. E’ chiaro che vanno licenziati!

Lasciando le riflessioni su un corpo docente, in particolare universitario, che troppo spesso non merita la cattedra, entriamo nel merito dell’appello del 17 febbraio. L’anno non è particolarmente rilevante in quanto da 700 anni la contabilità segue i suoi criteri di registrazione.

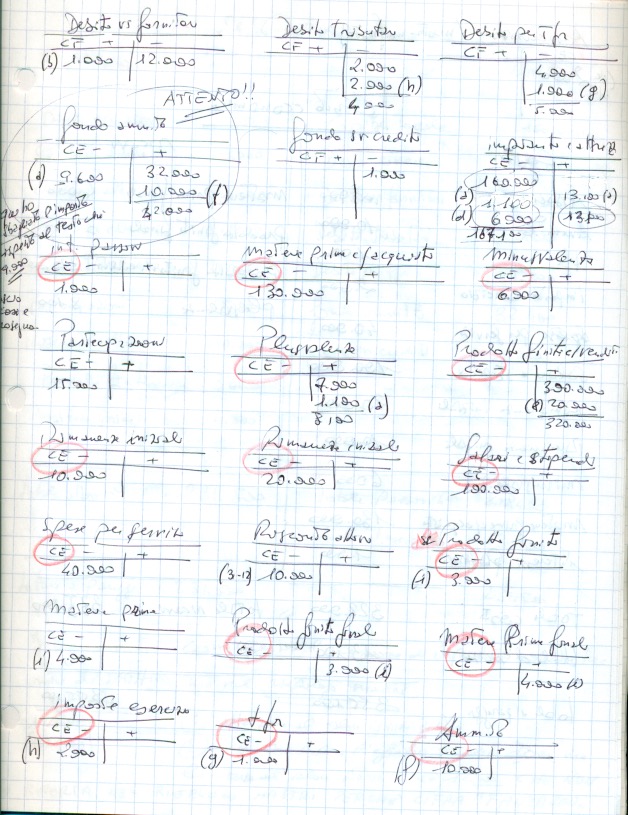

In questo appello particolarmente “gagliarda” è la prima registrazione che solitamente mette in crisi tutti gli studenti.

Si tratta di un tema già più volte qui affrontato ma che prosegue a mietere vittime in ogni appello.

LA CESSIONE DEL BENE STRUMENTALE IN ANTICIPO RISPETTO LA SUA NATURALE CONCLUSIONE COMPLETAMENTE AMMORTIZZATO.

Ogni passaggio è qui ampiamente descritto; vanno notati alcuni dettagli che sono:

- per errore è stato conteggiato il fondo ammortamento a 9.600 euro anziché 9.000. Il procedimento non cambia, la differenza è nell’utile calcolato. Nel caso di un fondo amm.to a 9.000 (com’è giusto che sia) l’utile è di 12.500 che muta a 13.100 utilizzando 9.600;

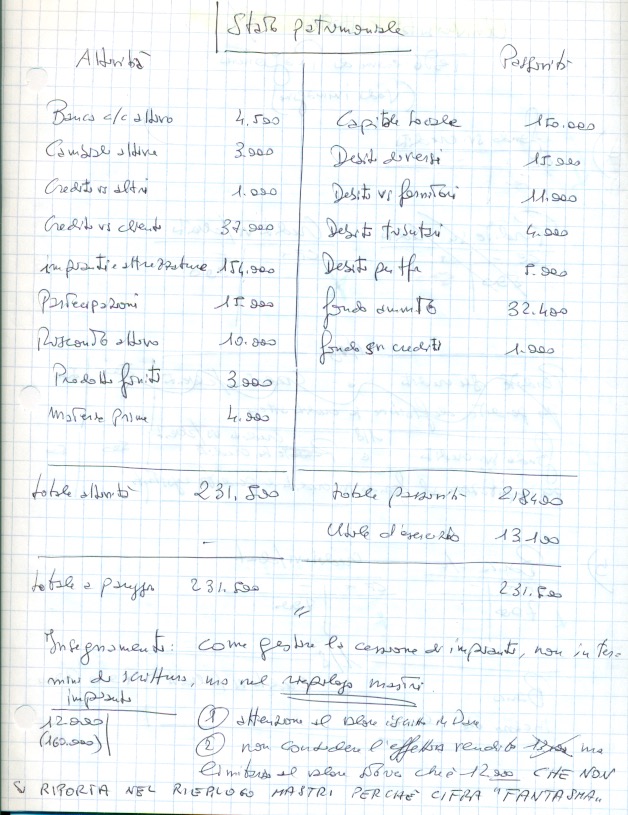

- nel mastro “impianto” e in quello “fondo amm.to” la cifra in dare di 12mila euro (valore storico dell’impianto) è indicata come cifra fantasma e così anche per i 9.600 in avere del mastro fondo amm.to;

- la cifra fantasma rappresenta un valore che serve solo per quadratura dei conti SENZA CHE SIA RIPORTATA NEL RIEPILOGO MASTRI. Senza la “cifra fantasma” non sarebbe possibile calcolare, ad esempio, la minusvalenza/plusvalenza nel mastro “impianto” per chiuderlo.

Evitando di conteggiare la cifra fantasma nel successivo riepilogo mastri si giunge agevolmente alla quadratura dei conti e al conteggio dell’utile.

Chi non ha capito alzi la mano. Il prof