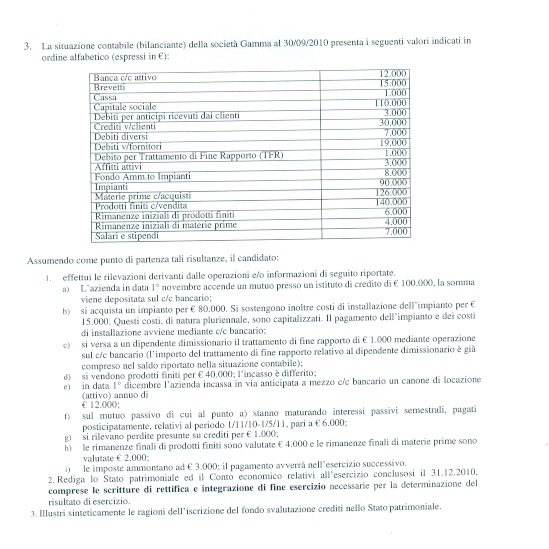

Ragioneria compito d’esame svolto, si tratta del numero 3 di una serie di 5 che è stato diffuso presso l’Università Cattolica di Milano per l’esame di contabilità.

Nella serie in progressione ovviamente il numero 3 presenta delle complicazioni maggiori rispetto ai precedenti.

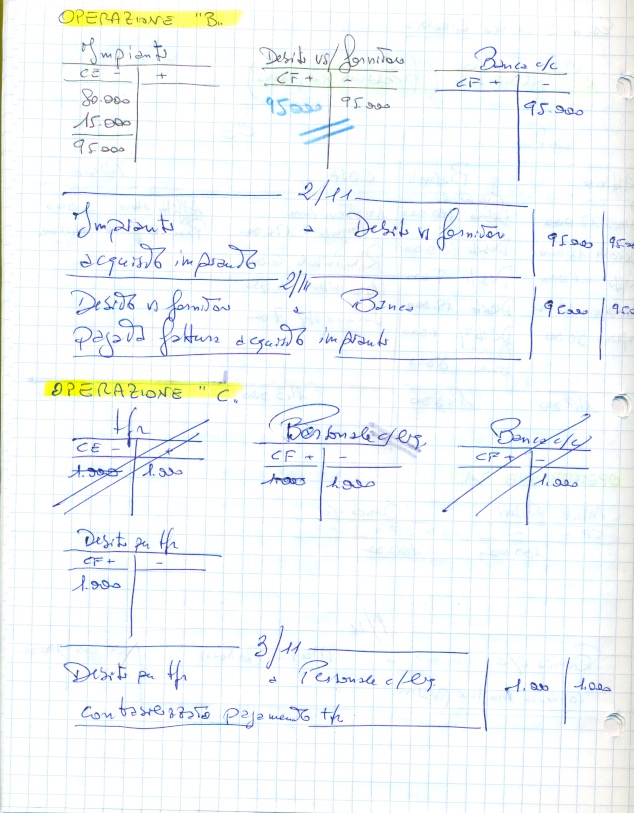

Il primo dettaglio interessante emerge nella seconda operazione (atto di gestione), la “b”.

LE SPESE D’IMPIANTO non riguardano l’impianto (come fabbrica) ma la costituzione dell’azienda; quindi la notula-fattura del notaio, commercialista o avvocato.

Nella voce “b” non ci si riferisce alle spese d’impianto ma a quelle d’installazione che sono “altra cosa” benché gli studenti spesso si confondono.

Chiarito che le SPESE D’IMPIANTO sono dedicate alla costituzione dell’azienda e sono ammortizzabili in 5 anni, le spese d’installazione colgono invece l’ACQUISTO D’IMPIANTI.

In Ragioneria vanno sommate alle spese d’acquisto di un impianto anche quelle di trasposto, installazione e collaudo. La somma di questi valori contribuisce a definire IL VALORE DELL’IMPIANTO DA PORRE SOTTO AMMORTAMENTO.

Quindi per ammortizzare un impianto che è stato comprato a 1.000, più il trasporto per 10, le spese d’installazione di 5 e di collaudo di 3 si ammortizzano 1018 diviso per gli anni d’utilizzo del bene.

Gli anni d’uso del bene li stabilisce il fisco non l’imprenditore, motivo per cui c’è una tabella che indica gli anni per ogni bene strumentale.

E’ vero ho preso alla larga l’argomento per spiegare 2 argomenti in uno; spero sia tutto chiaro; la ragioneria è bella per questo, è chiara!

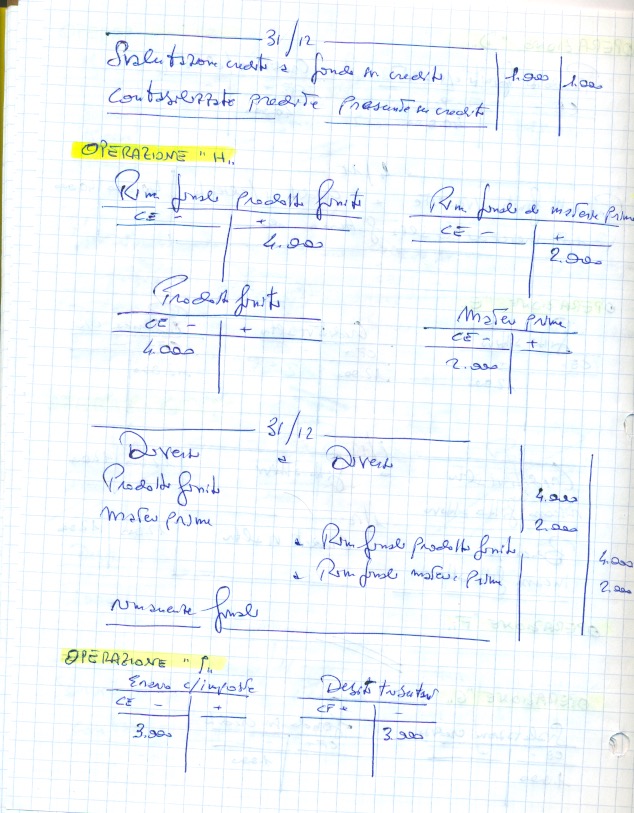

Attenzione all’operazione “c”. Il tfr si calcola a fine anno attraverso operazioni che in questo stesso sito Web sono state più volte indicate. Questo è il link.

Quando si paga il tfr a un dipendente (per quiescienza o dimissioni) s’intacca il Debiti per tfr portando in dare l’importo necessario.

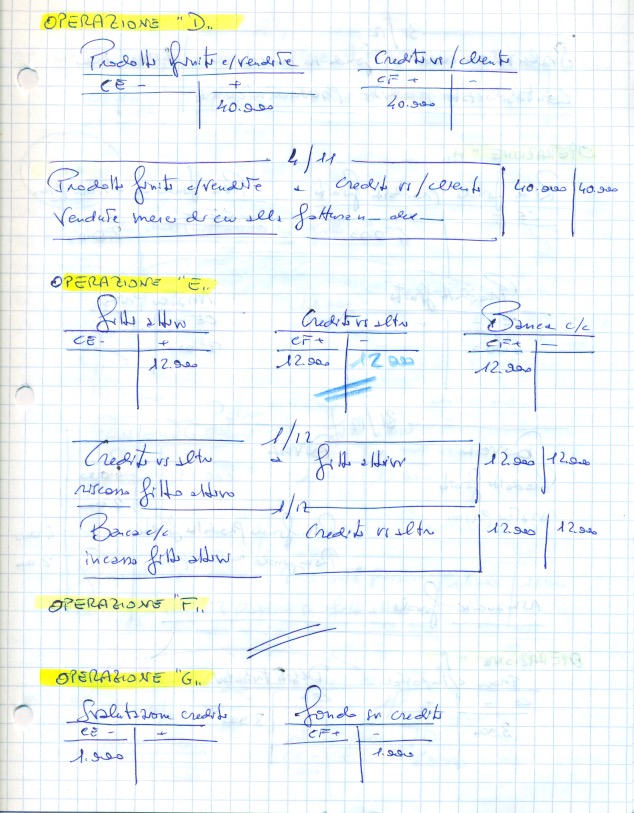

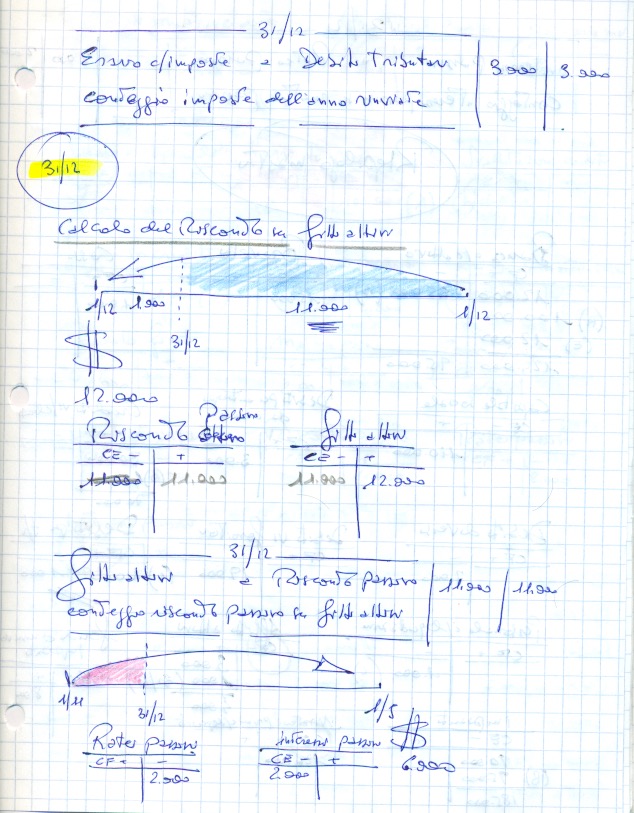

Le restanti operazioni non presentano difficoltà maggiori di quelle già affrontate.

Come negli altri compiti di ragioneria qui già presentati a seguire lo svolgimento.

Buon lavoro ragazzi; chi non ha capito alzi la mano!

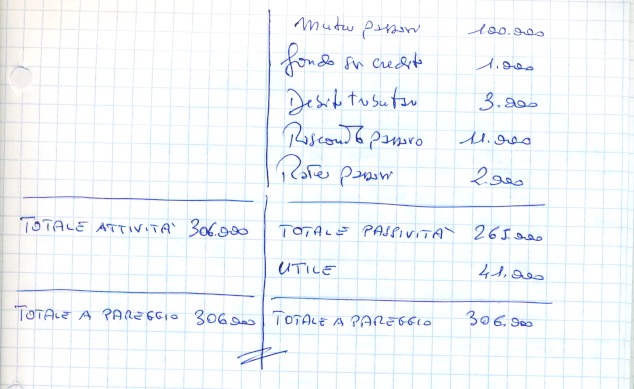

a seguire lo sviluppo del tema d’esame di Ragioneria dove viene svolta (per quanto non richiesta) l’iniziale situazione bilanciante come esercizio di distinzione tra conti finanziari ed economici nel rispettivo dare/avere.

si qualche dubbio di Ragioneria lo hanno tutti (operazione “c”)

coraggio siamo verso la fine di questo semplice compito di Ragioneria

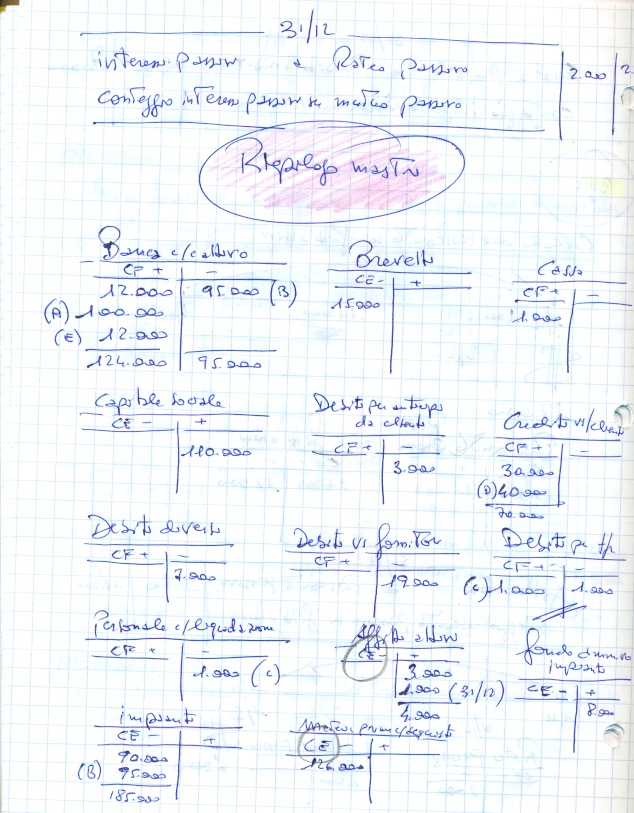

Ora solo i bilanci (non civilistici per il momento) e abbiamo terminato.