Redigere lo Stato Patrimoniale e il Conto economico dalle scritture date in tema d’esame, rappresenta la procedura d’accertamenti standard per l’esame di ragioneria-economia aziendale.

Spesso questa materia, appunto la ragioneria viene chiamata anche metodologie d’impresa.

Non si riesce a comprendere una sorta di iscemunimento collettivo nello sforzo di chiamare con nomi diversi lo stesso assetto di ragionamento.

Si chiama ragioneria!

Redigere lo SP e il CE per la determinazione dell’utile o della perdita non è altro che un esercizio di ragioneria.

Da 700 anni la Ragioneria ci consente di redigere i bilanci delle imprese con successo garantendo l’attuale tenore di civiltà e consumo che stiamo godendo tutti quanti.

Qui viene esaminato un tema d’esame svolto all’Università Cattolica di Milano.

In effetti l’esame è datata (10 anni fa) ma cosa sono appena un decennio rispetto a 7 secoli?

Lo schema e il grado di complessità affrontato in questo esame è perfettamente a livello rispetto a quanto richiesto per essere promossi.

Ecco il testo cui segue lo sviluppo.

Saverio Matino è uno studente molto attento e preparato; un ragazzo in gamba che ho l’onore d’addestrare.

Apprezzo il Signor Matino per la sua meticolosa preparazione sia sulla Teoria sia per gli aspetti pratici di Ragioneria.

Grazie a questo studente e al commento svolto su ogni singola operazione è nato questo studio. Un dibattito, analisi e confronto, passo dopo passo, tra docente e studente.

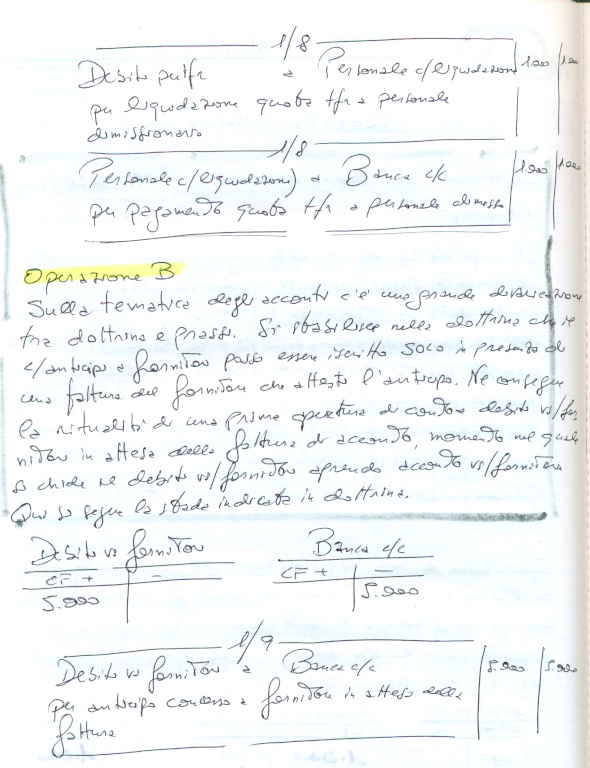

La pagina che segue descrive una polemica “enorme” tra teoria e prassi: l’acconto a fornitore.

Con il Signor Matino approfondiamo la ricerca cogliendo dalla dottrina la corretta procedura che non viene rispettata nei temi d’esame.

Il conto anticipi a fornitore si apre solo quando c’è una fattura che attesti l’anticipo, altrimenti resta un normale debiti vs fornitore posto però in DARE, ovvero a credito (è l’unico caso conosciuto un un credito a fornitore).

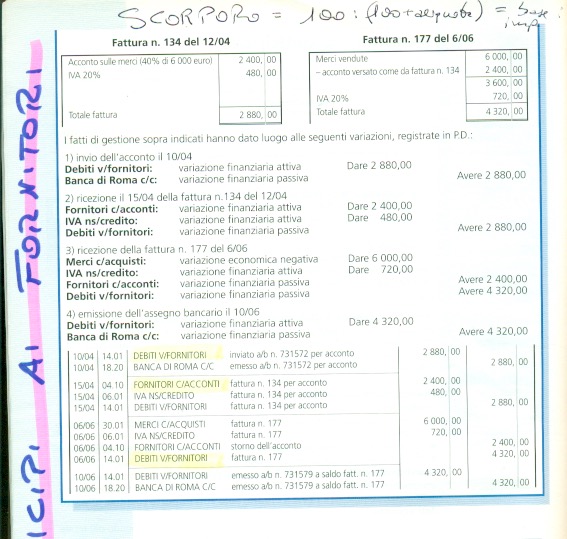

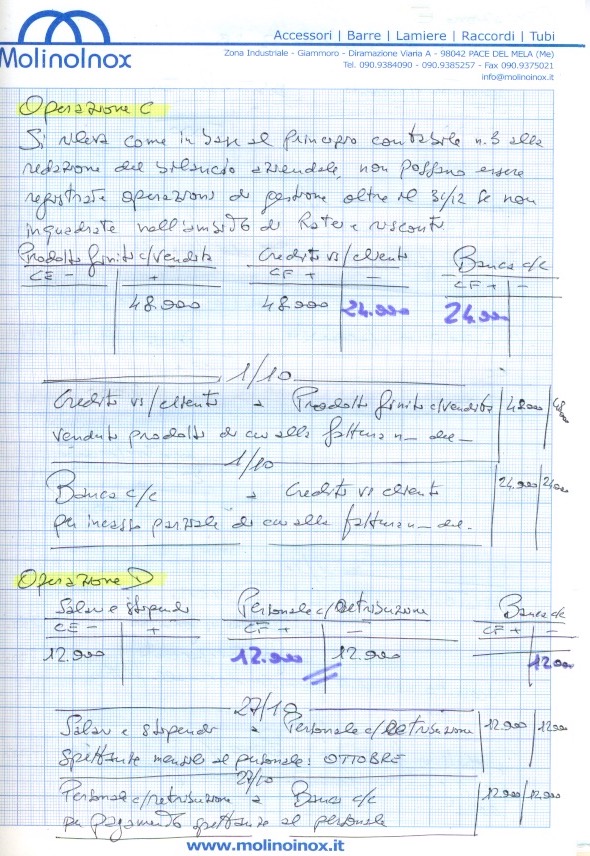

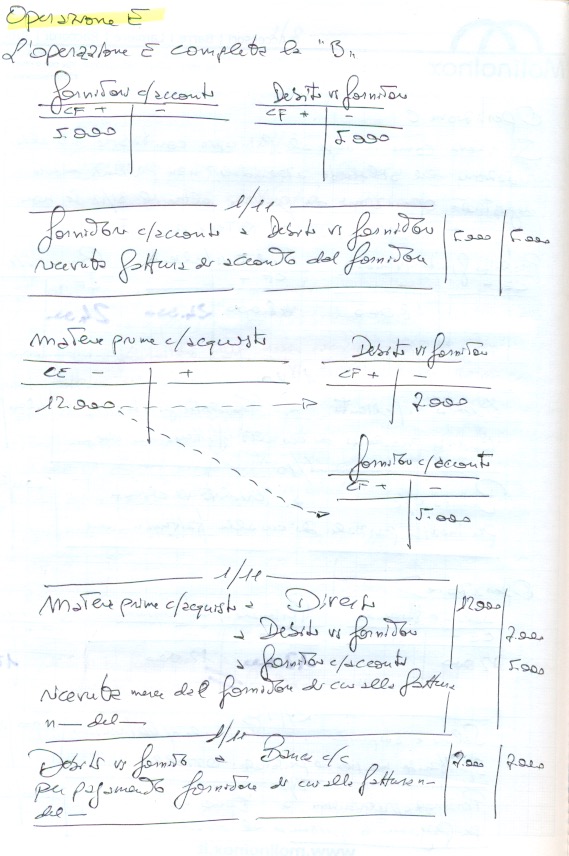

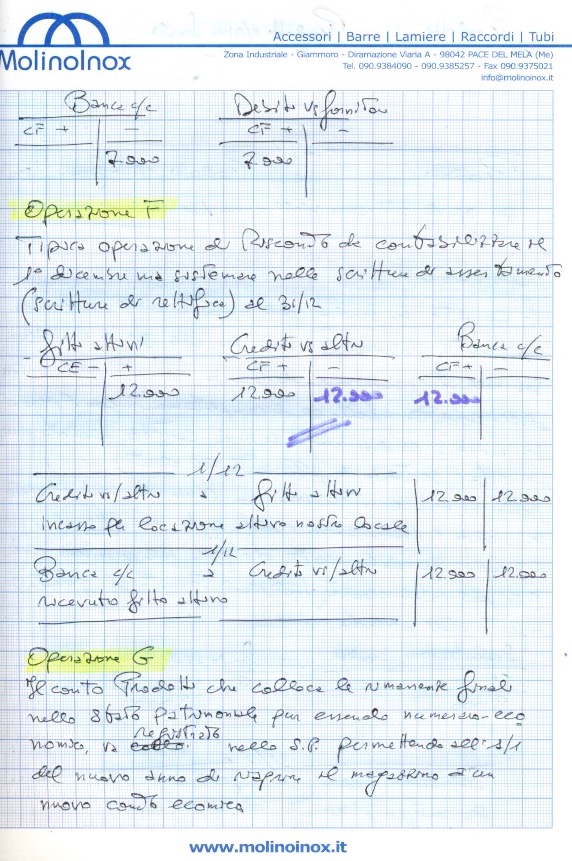

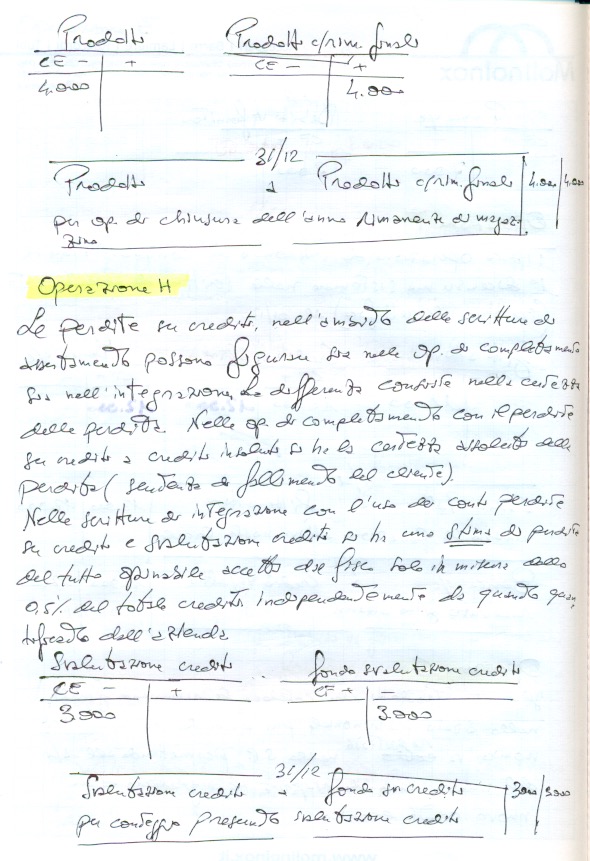

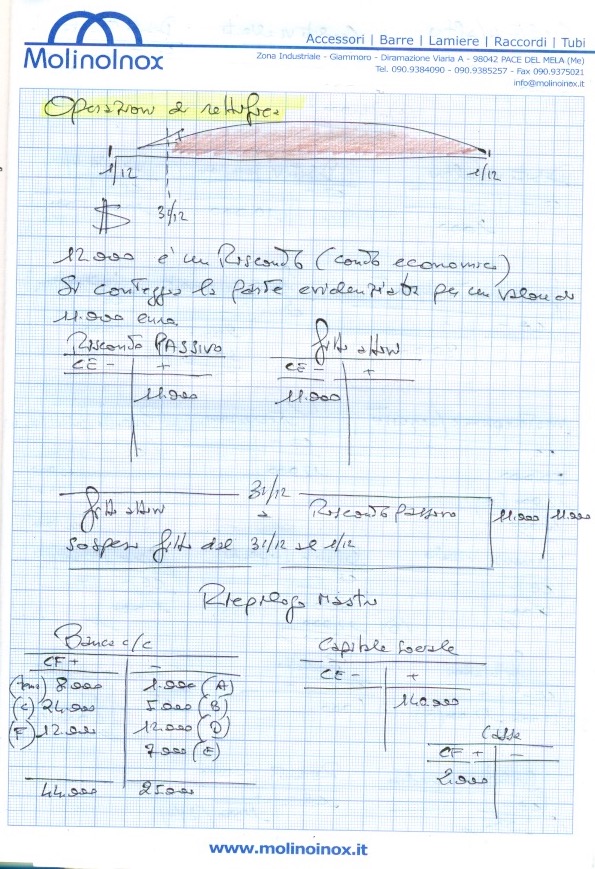

L’esercizio prosegue

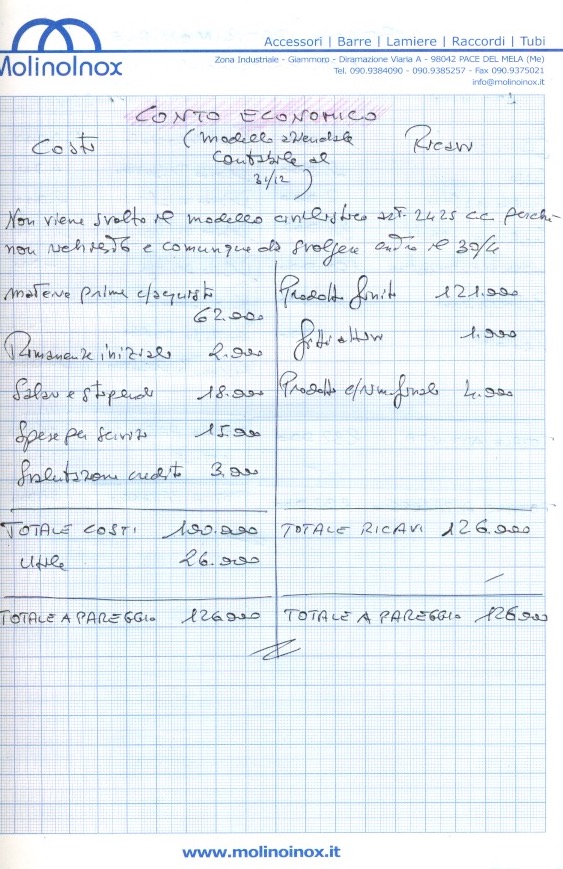

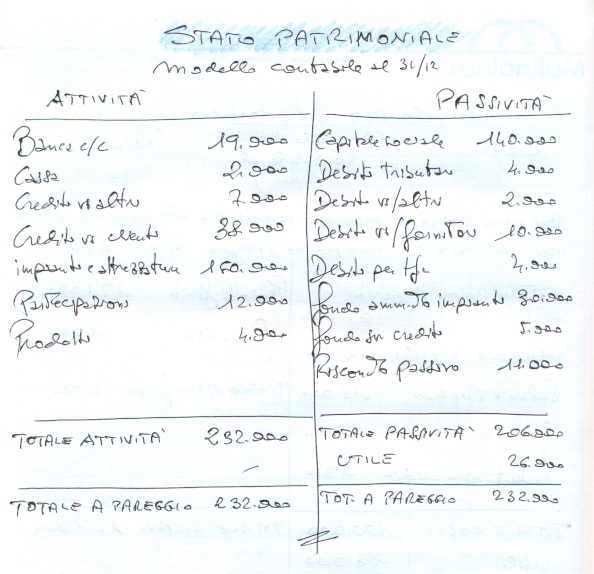

Finalmente ora si può redigere il CE e lo SP

Chi non ha capito alzi la mano. Grazie studente e Signor Matino.