{kind=link}

Il budget del risultato operativo conclude la prima tornata di budget che è stata qui affrontato in ben 6 studi diversi. Per avere una visione complessiva di quanto già pubblicato si rinvia ai diversi altri 5 studi. Come di rito si allega il link dell’ultimo studio, il numero 5.

Perchè questo “accanimento” sull’argomento? Semplice! Oltre alla maturità, dove puntualmente si affronta il tema budget, interessa anche le aziende. Purtroppo sono proprie le imprese, le prime, a non dotarsi di budget e piano di marketing!

L’indispensabilità di una programmazione, nel mondo aziendale, rappresenta la linea di confine tra chi resta sul mercato, superando le crisi e chi invece chiude per fallimento.

Chiarito il contesto, si chiude qui la prima batteria dei 16 budget di cui abbiamo ampliamente discusso. Si chiude la serie dei 16 con il budget del risultato operativo. Però per poter giungere e formare la tabella 16 mancano ancora dei dati.

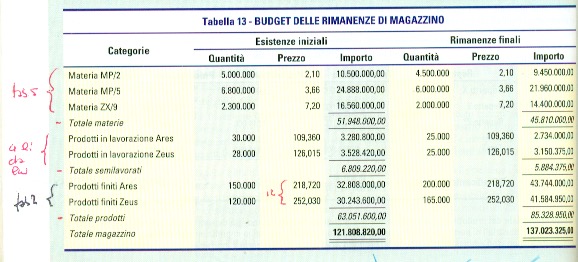

Si presa di esaminare quanto qui allegato come dati propedeutici per proseguire.

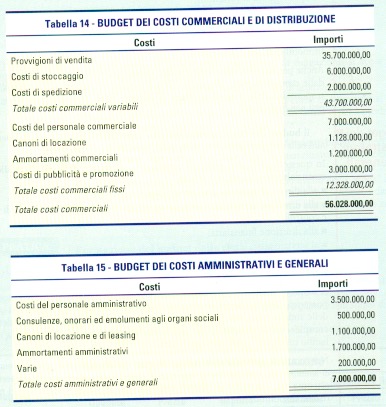

Grazie alla inclusione e conteggio dei costi amministrativi e commerciali ecco la tabella 16.

La redazione della tabella 16 non è facile! Si noti subito la complessità del conteggio sull’incremento/decremento delle rimanenze. il riferimento è alla tabella 13 che qui si riporta nuovamente come riferimento ma è già stato oggetto di studio.

Il budget del risultato operativo rappresenta la “summa” concettuale dell’intero lavoro svolto fino ad ora. Il suo risultato corrisponde ed è il REDDITO OPERATIVO/Ebit.

Per Reddito operativo (Ro) come indicato nel linguaggio degli indici tra parentesi spiega il valore stesso del lavoro svolto in azienda. IL RISULTATO CARATTERISTICO, QUANTO L’AZIENDA CON IL SUO LAVORO SA REALIZZARE.

In questo caso l’attività ha saputo produrre ricchezza, il che non è affatto un dato scontato. Certamente è tollerabile una perdita dalla gestione complessiva d’azienda (le 5 gestioni del conto economico) ma non da quella caratteristica.

Buon lavoro. Il prof