{kind=link}

Maturità 2019 di Ragioneria/Economia aziendale nella prova d’anticipo svolta il 2 aprile in tutte le scuole qui svolto. Lo studio è stato sviluppato in più parti per la sua complessità. Quanto qui presente rappresenta il numero 3 di una serie di 4.

Come rituale ormai, si ricorda il link dello studio precedente.

La seconda parte del tema di maturità “parte in quarta” con una richiesta di scritture d’ammortamento. Qui scatta LA TRAPPOLA da cui stare attenti!

La TRAPPOLA consiste nel chiedere le scritture d’ammortamento DELLE SOLE OPERAZIONI svolte per rilanciare l’azienda da prodotti tradizionali a gluten feee.

Si rammenta che l’ammortamento si sviluppa per gli investimenti in beni strumentali che possono essere sia materiali che immateriali.

C’è un’occasione dove si ammortizzano spese di realizzazione/apertura dell’azienda (costi d’impianto) ma solo nella fase costitutiva. Le spese di marketing e immagine confluiscono invece nella voce B6 del Conto economico.

Le diverse scritture qui presentate VOGLIONO essere rappresentate in due forme. Qui trasuda la critica al sistema scolastico vigente, che ha voluto abbandonare la forma tradizionale delle scritture contabili per quelle nel modello “excel”.

Le nuove scritture contabili in partita doppia, modello “excel”, in uso dal 2000 nelle nostre scuole pubbliche, hanno prodotto un grave decadimento della qualità dei nuovi ragionieri.

Il decadimento dei nuovi ragionieri (che scontano tutto quando arrivano all’Università) si misura nell’incapacità di gestione del mastro per giungere alla definizione del bilancio e dell’utile/perdita. SENZA MASTRI NON SI FORMA IL BILANCIO.

Chiusa la riflessione e critica verso gli attuali assetti della scuola in materia di ragioneria, in uso dal 2000, torniamo alla maturità 2019.

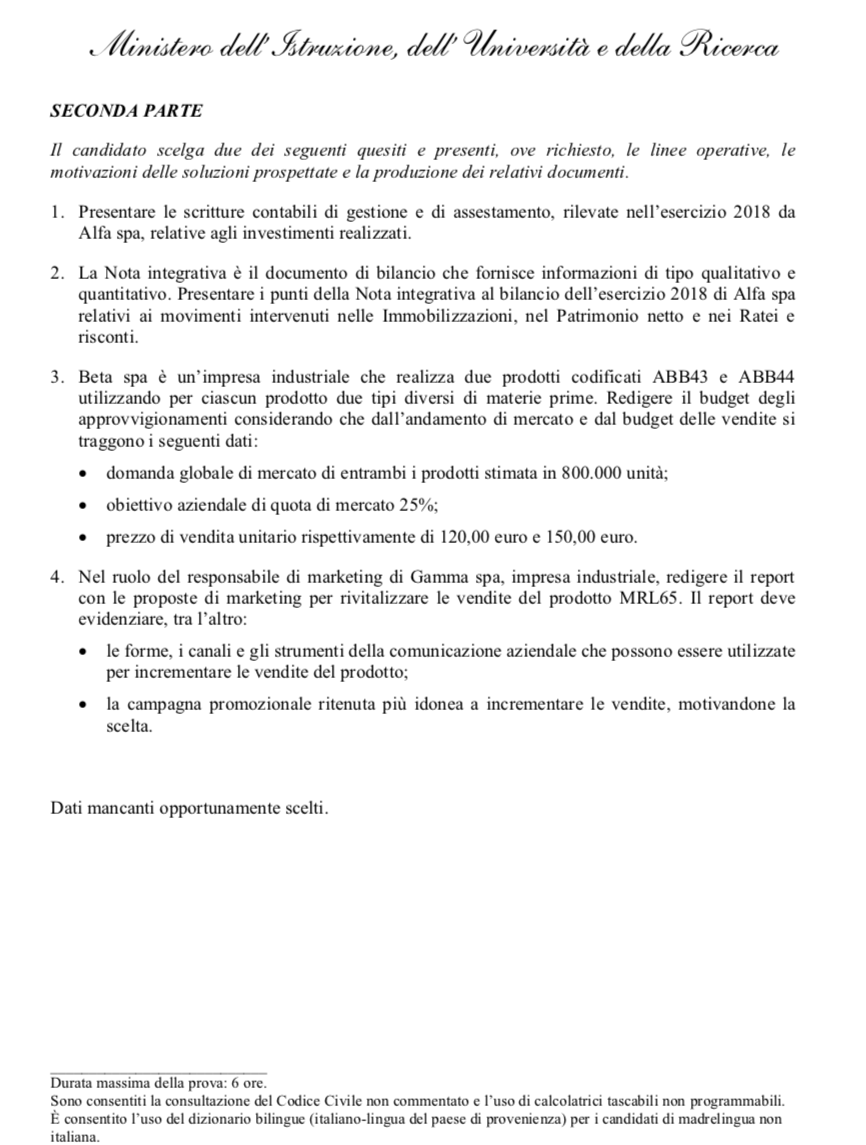

SECONDA PARTE

Presentare le scritture contabili d’assestamento, rilevate nell’esercizio finanziario 2018 della Alfa Spa, relative ai soli investimenti realizzati.

Gli investimenti sostenuti in immobili e impianti sono 2.000.000 (dato stimato) per cui è stato necessario un prestito bancario le cui conseguenze in interessi sono state contabilizzare, insieme ad altri importi nella voce “Risultato della gestione finanziaria” del Conto economico.

L’intero sistema di scritture d’ammortamento indica come l’azienda abbia completamente e complessivamente reagito alla congiuntura negativa, in uno sforzo globale che tutta l’ha coinvolta, dai fabbricati agli impianti e mobilia come macchine d’ufficio e automezzi!

AMMORTAMENTO FABBRICATI

Sistema classico di scritture in uso nelle università italiane

———————————————- 31/12 ———————————————-

Ammortamento fabbricarti a Fondo ammortamento fabbricati

Quota di ammortamento fabbricati del 3,50%

———————————————– ————————————————–

Sistema contabile in uso presso le Scuole pubbliche per la stessa scrittura

31/12 3702 Ammortamento fabbricati ammortamento 3,50% su ….

31/12 0322 Fondo ammortamento fabbricati ammortamento 3,50% su …

AMMORTAMENTO IMPIANTI

Sistema classico di scritture in uso nelle università italiane

———————————————- 31/12 ———————————————-

Ammortamento impianti a Fondo ammortamento impianti

Quota di ammortamento impianti del 12,50%

———————————————– ————————————————–

Sistema contabile in uso presso le Scuole pubbliche per la stessa scrittura

31/12 3703 Ammortamento impianti ammortamento 12,50% su ….

31/12 0323 Fondo ammortamento impianti ammortamento 12,50% su …

AMMORTAMENTO MACCHINARI

Sistema classico di scritture in uso nelle università italiane

———————————————- 31/12 ———————————————-

Ammortamento macchinari a Fondo ammortamento macchinari

Quota di ammortamento macchinari del 15%

———————————————– ————————————————–

Sistema contabile in uso presso le Scuole pubbliche per la stessa scrittura

31/12 3704 Ammortamento macchinari ammortamento 15% su ….

31/12 0324 Fondo ammortamento macchinari ammortamento 15% su …

AMMORTAMENTO ATTREZZATURE INDUSTRIALI

Sistema classico di scritture in uso nelle università italiane

———————————————- 31/12 ———————————————-

Amm.to attrezzature industriali a Fondo amm.to attrezzature ind.

Quota di ammortamento attrezzature industriali del 15%

———————————————– ————————————————–

Sistema contabile in uso presso le Scuole pubbliche per la stessa scrittura

31/12 3705 Ammortamento attrezzature industriali ammortamento 15% su ….

31/12 0325 Fondo ammo.to attrezzature industriali ammortamento 15% su …

AMMORTAMENTO MOBILI

Sistema classico di scritture in uso nelle università italiane

———————————————- 31/12 ———————————————-

Ammortamento mobili a Fondo amm.to mobili

Quota di ammortamento mobili del 12%

———————————————– ————————————————–

Sistema contabile in uso presso le Scuole pubbliche per la stessa scrittura

31/12 3707 Ammortamento mobili ammortamento 12% su ….

31/12 0327 Fondo ammo.to mobili ammortamento 12% su …

AMMORTAMENTO MACCHINE D’UFFICIO

Sistema classico di scritture in uso nelle università italiane

———————————————- 31/12 ———————————————-

Amm.to macchine d’ufficio a Fondo amm.to macchine d’ufficio

Quota di ammortamento macchine d’ufficio del 20%

———————————————– ————————————————–

Sistema contabile in uso presso le Scuole pubbliche per la stessa scrittura

31/12 3708 Ammortamento macchine d’ufficio amm.to 20% su ….

31/12 0328 Fondo ammo.to macchine d’ufficio amm.to 20% su …

AMMORTAMENTO AUTOMEZZI

Sistema classico di scritture in uso nelle università italiane

———————————————- 31/12 ———————————————-

Ammortamento automezzi a Fondo amm.to automezzi

Quota di ammortamento automezzi del 20%

———————————————– ————————————————–

Sistema contabile in uso presso le Scuole pubbliche per la stessa scrittura

31/12 3709 Ammortamento automezzi ammortamento 20% su ….

31/12 0329 Fondo ammo.to automezzi ammortamento 20% su …

Lo svolgimento della Maturità 2019 prosegue nella parte 4.