{kind=link}

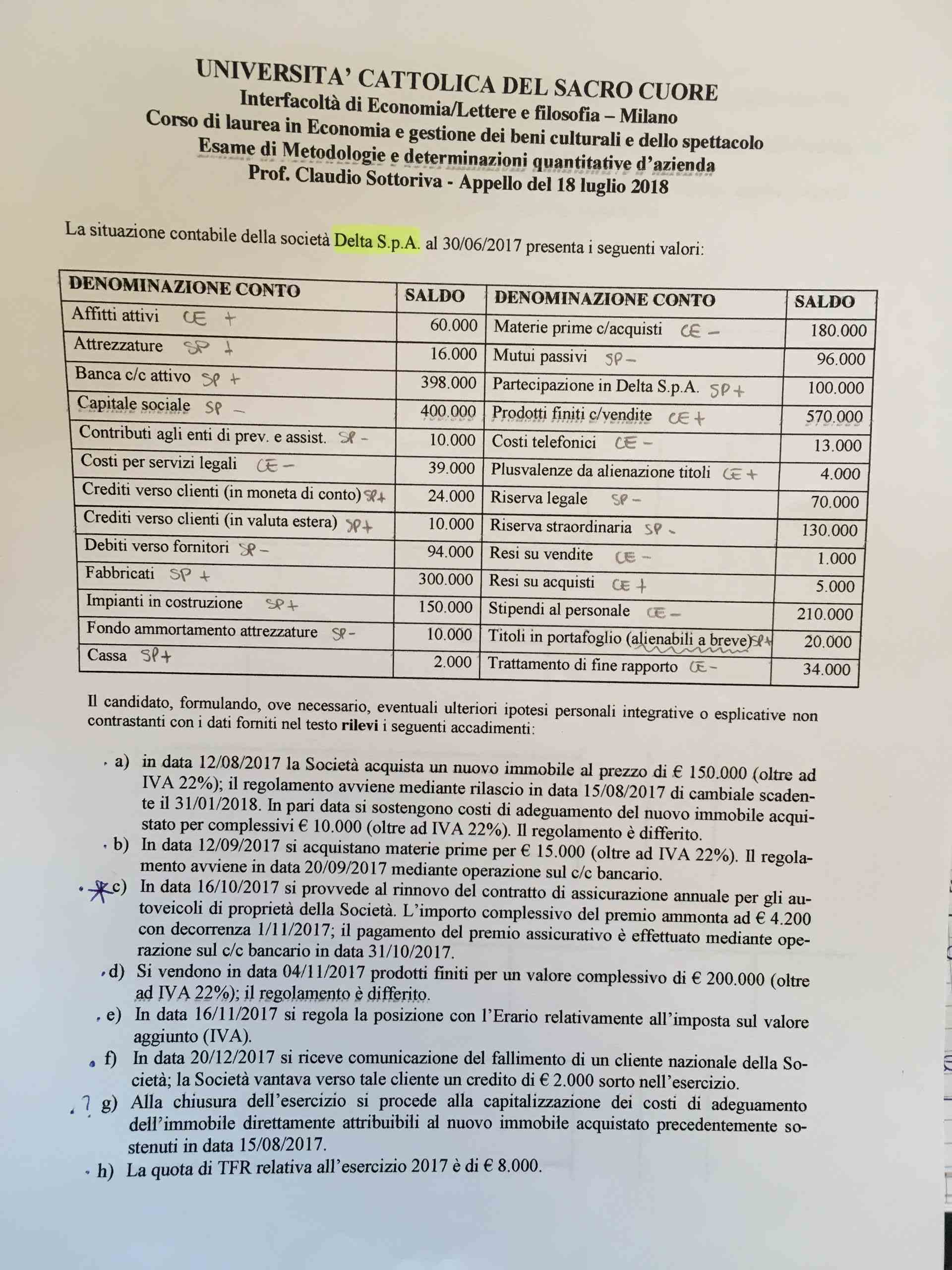

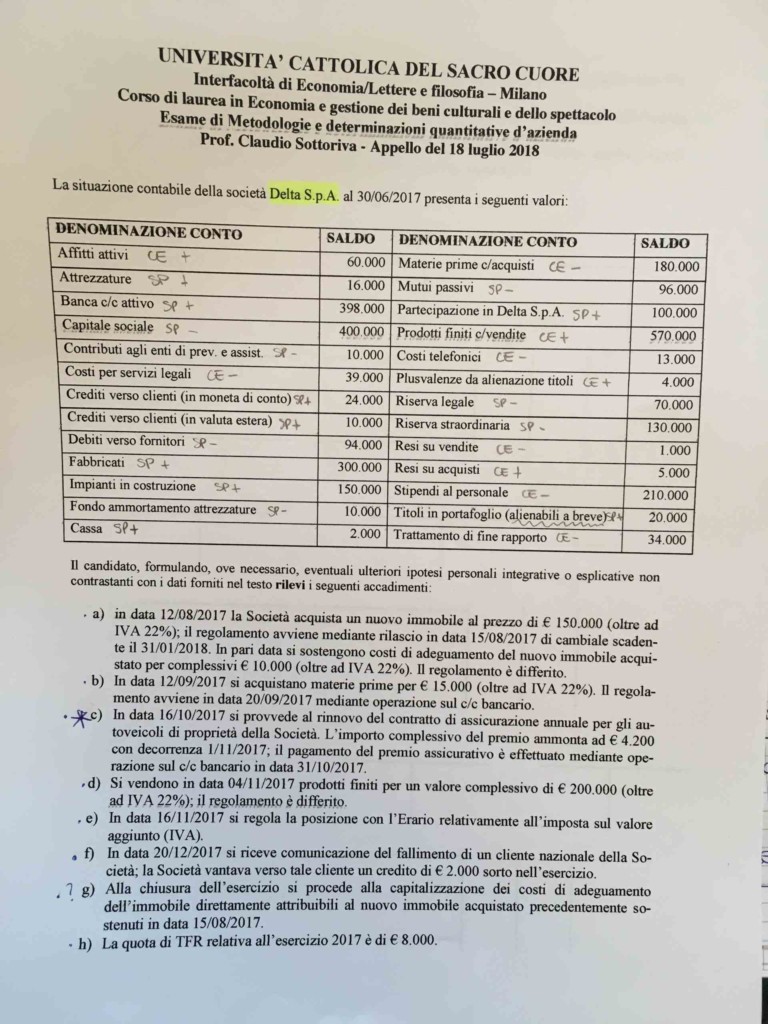

Il caso Delta spa è molto difficile. La difficoltà risiede nella padronanza delle scritture e conseguente quadratura che si richiede a uno studente.

Da rilevare come il docente abbia apportato al testo d’esame un’annotazione “è accettata ogni variante possibile in linea con le regole di ragioneria“. Evviva, ciò consente di potersi muovere in linea con l’ortodossia contabile.

Il caso Delta, oltre alle problematiche accennate nella gestione dei conti e sviluppo del bilancio è da considerarsi assolutamente “bello” e di grane soddisfazione.

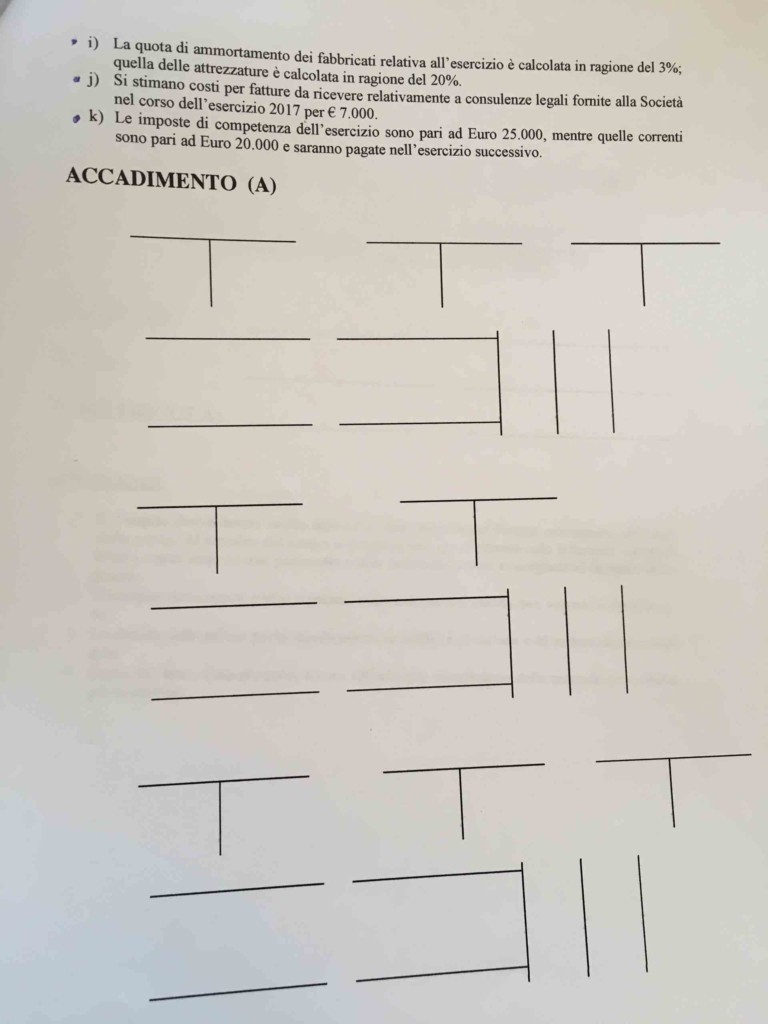

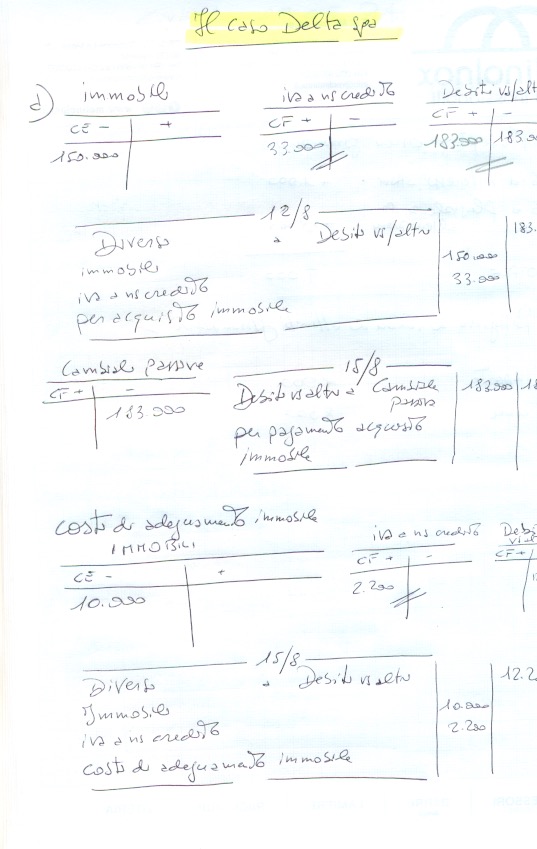

Il primo passaggio interessante sono quei costi d’adeguamento immobile. In realtà, tali costi confluiscono nel conto IMMOBILI aumentato la base di calcolo per il successivo ammortamento. Operazione “a”.

Al passaggio “e” c’è una bella liquidazione IVA. Evviva ben fatto! Si tratta di una rarità nei temi d’esame. Anche questo passaggio pone solitamente in crisi lo studente.

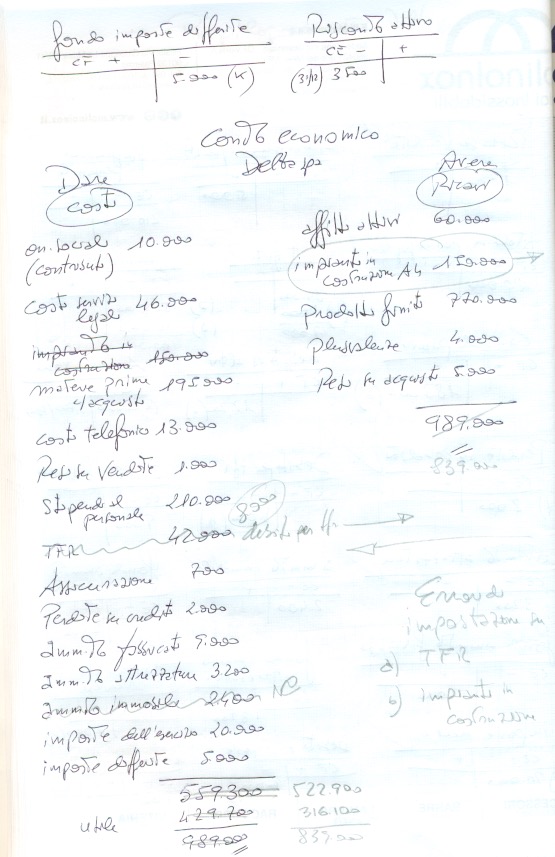

Il passaggio “k” presenta la valutazione delle imposte dell’esercizio. Il caso Delta spa, con queste scritture si presenta come un ottimo banco di prova per lo studente. Ogni chiarimento è direttamente visibile dagli allegati qui esposti.

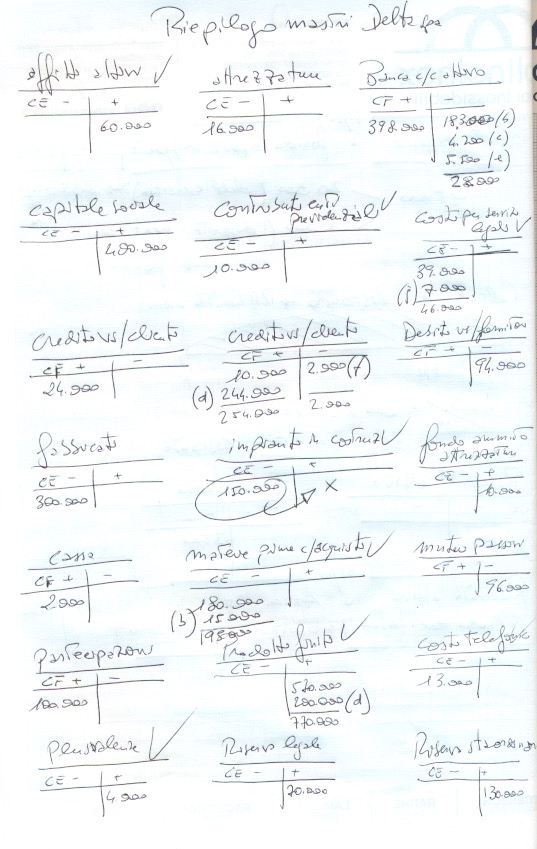

A seguire molte pagine con le scritture, i mastri e il riepilogo. Quindi il Conto Economico e lo Stato Patrimoniale dove si palesano i più problemi.

Ad esempio, gli impianti in costruzione la legge li vuole nel conto economico nell’attivo ma non basta. Le operazioni pertinenti “all’economi” (ovvero svolti dentro l’azienda non acquistando dal libero mercato il bene strumentale) hanno un DOPPIO risvolto per cui:

- figurano certamente nel conto economico alla voce A3

- figurano nello stato patrimoniale come incremento delle attività!

Non è finita c’è anche la cattiva indicazione del TFR. Perchè è così difficile applicare le regole classiche di contabilità? La norma definisce il conto DEBITI PER TFR da registrare nel SP. Mentre per il conto economico si chiama TFR.

Inventarsi il conto “accantonamento per tfr”, rappresenta una distrazione che un docente non deve permettersi perchè confonde l’allievo!

In realtà non è finita.

Il docente pone in crisi lo studente perchè chiama “contributi agli enti previdenziali” ciò che il codice civile definisce nel CE come B9.b ovvero ONERI SOCIALI. Perchè un docente non s’attiene alla legge e s’inventa un conto che disorienta lo studente inducendolo a porre un conto economico nello stato patrimoniale? Qui la docenza è soggetta a critica perchè s’inventa delle dizioni che la legge non conosce.

Qui a seguire il tema d’esame e quindi la soluzione.

A partire da ora segue lo svolgimento dell’esercizio.

Da questo punto in poi si determina una sofferenza. Lo studente deve applicare la “sua” ipotesi di soluzione conforme alle norme di contabilità, per assicurare la quadratura.

A seguire il CE e lo SP giusto, ma che non quadra, con i dati di partenza a meno che non si applichi una variante sulle immobilizzazioni in corso di sviluppo e annessi costi da riportare nel CE.

In altro studio vengono allegati i documenti iniziali di CE e SP che lo studente avrebbe dovuto redigere prima di registrare le scritture e quindi il bilancio finale.