{kind=link}

Stato Patrimoniale e Conto economico i criteri di lettura e traduzione logica. Concetti di Ragioneria.

Stato Patrimoniale e Conto economico rappresentano solo due dei documenti necessari al Bilancio d’esercizio. Studiando entrambi i prospetti ci si accorge comunque che mancano dei passaggi. Ecco che la Nota integrativa è necessaria. Purtroppo abbiamo anche un Rendiconto finanziario che nelle intenzioni è una buona idea pur applicato male (al momento).

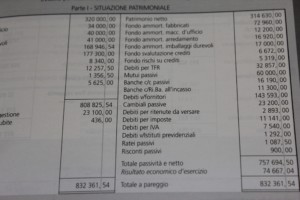

Osservando il comportamento degli studenti di fronte allo Stato Patrimoniale e al Conto economico, noto delle difficoltà. Il primo e più grande disagio è rilevare come in caso di utile, il passivo dello Stato Patrimoniale sia minore dell’attivo. A dispetto del nome “passivo” in avere dello SP, c’è il capitale proprio, le riserve (quindi il Patrimonio Netto) e l’intero credito d’impresa. Per credito s’intende ogni conto che verrà pagato in futuro, quindi un credito! I mutui bancari, il TFR e l’intera massa monetaria come creditizia a disposizione dell’azienda. Com’è possibile che questa serie di voci sia minore in caso d’attivo?

I più semplici, come studenti, non si pongono il dilemma perchè leggono “passivo”. Per loro è logico che il “passivo” sia inferiore all’attivo. Ovviamente non è così facile il ragionamento come appena spiegato. Si scrive passivo ma si legge “credito”.

Il ragionamento corretto per lo Stato Patrimoniale in dettaglio è il seguente. SONO STATI AFFIDATI AL GESTORE DELL’AZIENDA 100 (come indicato dallo stato del passivo nello SP) E PRODOTTI 120 (come dallo stato dell’attivo dello SP). Ecco la chiave di lettura.

Il totale del passivo indica la cifra di partenza nella gestione e quella dell’attivo cosa si è stati capaci di produrre in 1 anno. La differenza è l’utile che viene però calcolato nel Conto economico.

Un esempio: totale del passivo 100 e attivo 120, quindi utile di 20. Bravo quel gestore che avendo avuto a disposizione 100 è stato capace di produrre 120!